İşletme Yönetimi Hakkında Kavramlar ve Anlamları

| Kavram/Terim | Tanım | Örnek |

|---|---|---|

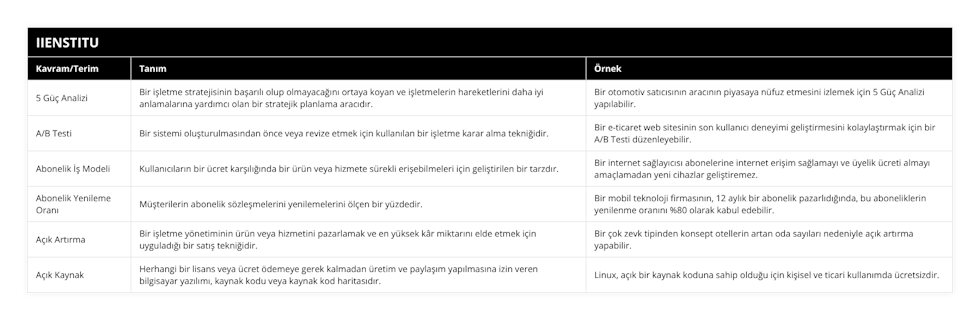

| 5 Güç Analizi | Bir işletme stratejisinin başarılı olup olmayacağını ortaya koyan ve işletmelerin hareketlerini daha iyi anlamalarına yardımcı olan bir stratejik planlama aracıdır. | Bir otomotiv satıcısının aracının piyasaya nüfuz etmesini izlemek için 5 Güç Analizi yapılabilir. |

| A/B Testi | Bir sistemi oluşturulmasından önce veya revize etmek için kullanılan bir işletme karar alma tekniğidir. | Bir e-ticaret web sitesinin son kullanıcı deneyimi geliştirmesini kolaylaştırmak için bir A/B Testi düzenleyebilir. |

| Abonelik İş Modeli | Kullanıcıların bir ücret karşılığında bir ürün veya hizmete sürekli erişebilmeleri için geliştirilen bir tarzdır. | Bir internet sağlayıcısı abonelerine internet erişim sağlamayı ve üyelik ücreti almayı amaçlamadan yeni cihazlar geliştiremez. |

| Abonelik Yenileme Oranı | Müşterilerin abonelik sözleşmelerini yenilemelerini ölçen bir yüzdedir. | Bir mobil teknoloji firmasının, 12 aylık bir abonelik pazarlıdığında, bu aboneliklerin yenilenme oranını %80 olarak kabul edebilir. |

| Açık Artırma | Bir işletme yönetiminin ürün veya hizmetini pazarlamak ve en yüksek kâr miktarını elde etmek için uyguladığı bir satış tekniğidir. | Bir çok zevk tipinden konsept otellerin artan oda sayıları nedeniyle açık artırma yapabilir. |

| Açık Kaynak | Herhangi bir lisans veya ücret ödemeye gerek kalmadan üretim ve paylaşım yapılmasına izin veren bilgisayar yazılımı, kaynak kodu veya kaynak kod haritasıdır. | Linux, açık bir kaynak koduna sahip olduğu için kişisel ve ticari kullanımda ücretsizdir. |

İşletme yönetimi, düzenli ve sistematik bir biçimde yürütülen ortak etkinliklerin bir bütünlük içinde organize edilmesinden oluşur. İşletme yönetimi kavram ve terimlerinin anlaşılması, işletmelerin başarılı bir şekilde çalışmasına ve daha az kaynak harcayarak verimli işler üretmesine yardımcı olacaktır.

Bu makalede, işletme yönetiminin farklı kavram ve terimlerini tartışacağız. İşletme yönetimi, işletme ve işletmelerin yönetimini önceleyen kurallara dayalı bir alandır. İşletme yönetimi alanında bilinen kavram ve terimler, işletmenin çalışmalarının başarılı bir şekilde yürütülmesine yardımcı olan araçlar ve yöntemlerdir.

İşletme Yönetiminde Terimler ve Kavramlar

İşletme yönetimi, birçok farklı konu ve kavramı kapsayan geniş bir çalışma alanıdır. İnsanları, kaynakları, operasyonları ve süreçleri yönetmekten pazarda başarı için stratejiler geliştirmeye kadar her şeyi içerir. İşletme yönetimi ile ilgili temel terim ve kavramları anlamak, başarılı işletmelerin nasıl yönetildiğini anlamanıza yardımcı olacaktır.

5 Güç Analizi: 5 Güç Analizi, bir işletme stratejisinin başarılı olup olmayacağını ortaya koyan ve işletmelerin hareketlerini daha iyi anlamalarına yardımcı olan bir stratejik planlama aracıdır. 5 Güç Analizi çoğunlukla Porterin Güç Modeline dayanmaktadır ve işletmeyi karşısındaki rekabetin durumuna göre ayarlamayı sağlar. 5 Güç Analizi şunlardan oluşur: 1) Rekabetçi/Çatışacak Kurumlar; 2) Rakiplerin Hareket Alanı; 3) Rakiplerin Güçleri ve Güçlü Yönleri; 4) Müşterilerin olası Hareket Alanı; ve 5) Alternatif ürünlerin olası emsal Potansiyeli. Örnek olarak, bir otomotiv satıcısının aracının piyasaya nüfuz etmesini izlemek için 5 Güç Analizi yapılabilir. 1) Rekabetçi/Çatışan Kurumlar: Diğer otomotiv alıcıları; 2) Rakiplerin Hareket Alanı: Diğer markaların reklamları, fiyatları ve koşulları; 3) Rakiplerin Güçleri ve Güçlü Yönleri: Diğer markaların değer açısından daha güçlü olması; 4) Müşterilerin olası Hareket Alanı: Diğer aracların özellikleri, performansı ve görünüşü; ve 5) Alternatif ürünlerin olası emsal Potansiyeli: Diğer modellerin aracın özellikleri ile karşılaştırılması.

A/B Testi: A/B Testi, bir sistemi oluşturulmasından önce veya revize etmek için kullanılan bir işletme kararı alma tekniğidir. Bu test, iki veya daha fazla karar arasında olmak üzere aynı oranda kullanılan bir ölçekte seçilmesini gerektirir. A/B Testi, işletme geliştirme projelerinde popüler bir tekniktir ve bir veritabanında çoğu değişikliğin denenmesini sağlar. Örnek: Bir e-ticaret web sitesinin son kullanıcı deneyimi geliştirmesini kolaylaştırmak için bir A/B Testi düzenleyebilir. İki versiyonu olacak: Grup A, mevcut tasarıma (Ters) göre siteyi iyileştirerek A1 Tasarımı; ve Grup B, müşterilere ziyaretçilerin deneyimini daha da iyileştirmek için B1 Tasarımı yaparak. İki versiyonu da yayınlanır ve sonuçlar kıyaslanır.

Abonelik İş Modeli: Abonelik iş modeli, kullanıcıların bir ücret karşılığında bir ürün veya hizmete sürekli erişebilmeleri için geliştirilen bir tarzdır. Abonelik iş modeli, periyodik aralıklarla sürekli abonelere ürün veya hizmet tekwit etmek üzere tasarlanmıştır. Bu model, abone ücretlerinin toplanmasıyla istikrarlı bir nakit akışı sağlar. Örnek olarak, bir internet sağlayıcısı abonelerine internet erişim sağlamayı ve üyelik ücreti almayı amaçlamadan yeni cihazlar geliştiremez. Abone olan kullanıcılar, aylık ya da yıllık üyelik ücretleri ödeyerek internet sağlayıcısından aylık olarak destek alır.

Abonelik Yenileme Oranı: Abonelik Yenileme Oranı, müşterilerin abonelik sözleşmelerini yenilemelerini ölçen bir yüzdedir. Bu oran, girişimlerin, aboneliklerini satın almaya devam etmek isteyen mevcut kitlesinin ne kadar büyük olduğunu ölçer. Örnek olarak, bir mobil teknoloji firmasının, 12 aylık bir abonelik pazarladığını varsayalım. Firma, bu aboneliklerin yenilenme oranını ve %80 olarak kabul edebilir. Bu, abonelerinin yaklaşık % 80'inin bu aboneliği yeniledikleri anlamına gelir.

Açık Artırma: Açık Artırma, bir işletme yönetiminin ürün veya hizmetinizi pazarlayabilmek ve edinilebilecek en yüksek kâr miktarını elde etmek için uyguladığı bir satış tekniğidir. Özellikle ürününüz belirli bir arz talep arasındaki karşılıklı etkileşimi ortaya koyacak kadar talep görmekteyse, açık artırma ideal stratejidir. Örnek olarak, bir çok zevk tipinden konsept otellerin satışına göz atalım. Artan şehir nüfusu, otellerin oda sayısını arttırmasını kolaylaştırmıştır. Konkurans artar ve artış İşletme Yönetimi açısından, en yüksek kâr miktarını elde etmek için açık artırma yapmak faydalı olacaktır. Örneğin, pazarın kendisi açık artırmaya hazır olmak için arz talep arasındaki bazı sınırları belirlemek için yeterli dayanıklılığı sağlayacak bir araca ihtiyaç duyar.

Açık Kaynak: Açık Kaynak, bir ürüne veya hizmete erişebilmek için herhangi bir lisans veya ücret ödemeye gerek kalmadan üretim ve paylaşım yapılmasına izin veren bilgisayar yazılımı, kaynak kodu veya kaynak kod haritasıdır. Örnek olarak, ücretsiz, açık kaynak yazılım olan ve web için çok yönlü bir platform olan WordPress'u verebilecek. WordPress, insanların web sitelerini oluşturmak ve yönetmek için kullanılmaktadır.

Açık Ofis: Açık Ofis, İşletme Yönetiminde organizasyonun etkili bir şekilde yürütülmesini desteklemek için kullanılan bir uygulamadır. Açık ofis, vasıflı personel, ayık çalışma alanları ve bilgi akışı için bol miktarda alan sağlamayı amaçlayan uzun masaların kullanımıyla oluşturulur. Bu yüzden açık ofisler çoğu zaman mekanik odaların aksine çok katmanlı zamanlamalara ve görev atamalarına izin verir. Örnek olarak, bir açık ofisin ortasında, yöneticiler, tasarım projelerini çalışmak için aralarında buluşup masaya paylaşabileceği ve sunubu icra etmeleri için kollarına büyük bir masa sağlayacak şekilde tasarlanmış olabilir. Birden çok uzmanın bir araya gelip tartışmalarını yürütebilecekleri bir alan oluşturur.

Ad Hoc Analiz: Ad Hoc Analiz, veriye yoğunlaşarak anlam çıkarmak ve belirli bir soruya cevap aramak için kullanılan yaklaşımdır. Genellikle bu tür analizler, veri kaynakları veya kullanılabilir kurallar aracılığıyla mevcut verilerden veya bir alanla ilgili çok farklı konularda bilgi edinmenin bir yolunu sunmaktadır. Ad Hoc Analiz, sorgulama ve verinin özelleştirmesini içerir ve işletmelerin bu tür kapsamlı anlam çıkarmalarını çabukça gerçekleştirmede önemli rol oynar. Örnek: Bir e-ticaret şirketi müşteri davranışını ve satış modellerini anlamak için Ad Hoc Analiz kullanabilir. Şirket, çeşitli müşteri özellikleri içeren veri akışlarını inceleyerek, müşterinin tedarikçi ve teslimat süreci ile ilgili bilgilerini kullanabilir. Analiz ayrıca, müşterilerin zaman zaman miktar, tür ve ödeme tercihleri hakkında bilgi edinmeyi de sağlayabilir.

Adet Kontrol: Adet Kontrolü, işletme yönetimindeki maliyet, kalite, üretim ve müşteri memnuniyeti gibi çeşitli mal ve hizmet üretim göstergelerinin kontrol edilmesi için kullanılan bir stratejidir. Bu kontrol, işletme maliyetlerinin denetlenmesini, üretim ve seri satış çalışmalarının denetlenmesini, hizmetlerin yürütülmesi ve müşteri memnuniyetinin sağlanmasını sağlar. Örnek: Bir e-ticaret sitesi, günlük satışlarını Adet Kontrolü sayesinde kontrol edebilir. Site, günlük satışlar, ay sonu satışlar ve gelir hedefleri gibi çeşitli verileri inceleyerek, istediği sonuçları elde etmek için site fiyatlandırması gibi konuların kontrol edilmesini sağlayabilir.

Adsense: Adsense, İşletme Yönetimi biliminde kullanılan Google'ın ücretsiz bir web hizmeti olarak kullanılan basit ve çok kullanışlı bir araçtır. Adsense, web sitelerinin ve bloglarının ekonomik değerlendirmesini optimize etmek için kullanılan bir para kazanma aracıdır. Adsense kullanıcıların şirketler tarafından sunulan makaleyi sitelerine yerleştirme veya yayın logo tarzı reklamlarla para kazanmasını sağlar. Örnek olarak, bir blog yazarının gösterdiği makalelerin altındaki Adsense reklamlarının tıklanması altında kazanç elde edilebilir.

Afiş: Afiş, işletme yönetimi alanında çeşitli operasyonları daha iyi ne yönde yönetmek için kullanılan grafiklerdir. Afiş, veri toplamak, seçimleri etkin bir şekilde yönetmek, verimliliği artırmak gibi alanlarda yardımcı olurlar. Afiş, bir soruna doğru çözümlerin bulunmasını kolaylaştırır. Örnek olarak, bir şirketin süreçlerinin afişi, bir kaç adımdan oluşan zaman, kaynak, para gibi farklı seviyelerde üretkenliğin arttırılmasına yardımcı olacak bir betimlemeyi içerebilir.

Ajanda: Ajanda, işletme yönetiminde kullanılan bir planlama aracıdır. Kısaca, işletme yöneticilerinin kariyerlerinde ve faaliyetlerinde hedefleri belirlemek, kaynakları dağıtmak ve stratejileri takip etmek için kullandıkları günlük rapor ve takvimdir. Ajandanın içeriği kişinin hedefleri, kaynaklar ve faaliyetlerini kapsayabilecek şekilde özelleştirilebilir. Örnek: Ajanda çalışanın işini daha verimli bir şekilde yönetmesini sağlar. Akşamları günün çalışmalarını ve üçüncü taraflar ile yapabilecekleri işleri planlamaya çalışarak başlayabilirler. Aynı zamanda, her ayın en önemli hedefini yazmayı unutmasınlar. Haftalık olarak, ne yapmak istediklerini bir özet halinde listeleyip her görev için zaman tahsis etmeliler.

Ajans Teorisi: Ajans Teorisi, çoklu çatışmaları yönetmek ve karşılıklı çıkar gruplarının etkinliğini arttırmak için kullanılan bir teoridir. Bu teori, istemci ve ajandanın, aralarında işbirliği aracılığıyla potansiyel bir çatışmada anlaşmazlıklarının çözümlenebileceğini ileri sürmektedir. Ajans Teorisi, aslında ihalelerde kullanılan ilkeler ve yaşam boyu öğrenme araçlarının uygulanması hakkında öneriler içerir. Bunlar arasında eşler arasındaki ilişkileri en iyi kullanma, çıkar çatışmalarını yönetme, inançların özdeşleştirilmesi ve öne çıkarma arasında yer alır. Örnek : Bir araba satıcısı ve satın alan arasındaki iş birliği, Ajans Teorisi kullanılarak önceden belirlenen tüm kriterlerin karşılanmasıyla işlem görür. Satıcının malında kar edebilmesi, satın alıcının ise doğru mal alabilmesi için sözleşme yapılır ve aradaki ilişki Ajans Teorisi gereği bir anlaşma üzerinden ortak bir hedef yani çıkar çatışmasını çözmek için yönetilir.

Akıllı Şehir: Akıllı Şehir, büyük ölçekli bir altyapının kullanımını veya yönetimini sağlayan bir kavramdır. Teknolojiyi kullanarak bir şehirde kaynakları kullanmak için harcayabilecek en verimli yöntemi sunar. Güncel teknoloji, yönetim yöntemleri ve çevresel çevreleri kullanarak kamu hizmeti kullanımını veya sağlık, güvenlik, çevre veya diğer konuların verimli bir şekilde yönetilmesini sağlar. örnek olarak, Helsinki, İngiltere, Boston ve Şikago gibi şehirlerin ulaşım, güvenlik, sağlık ve diğer alanlarda akıllı teknolojileri etkin bir şekilde kullanması Akıllı Şehir kavramını ortaya koymaktadır.

Akıllı Telefon: Akıllı Telefon, İşletme Yönetimi alanında kullanılan bir teknoloji türüdür. Akıllı telefonlar, özel bir cihazdır ve sesli arama, mesajlaşma, internete erişim, konum belirleme, fotoğraf çekme ve mobil uygulamalar gibi özelliklere sahiptir. Akıllı telefonlar, bir işletmenin verimliliğini arttırarak işlerini etkin bir şekilde yönetmesine yardımcı olabilir. Örneğin, bir işletme personelinin, işletmenin dünya çapındaki ofislerden gelen konferans aramalarını alabilmesi, çalışanlarını izleyebilmesi, İşletmenin mobil hareketlilik suratlarını kullanabilmesi, güncel bilgilerin izlenmesi ve bulut teknolojisi ile kaynakların paylaşılması ve depolanması gibi faaliyetleri gerçekleştirebilmesine yardımcı olur. Örnek olarak, Apple iphone işletmelerin çoğunda kullanılan akıllı telefonlardan biridir.

Aktif Fiyatlandırma: Aktif Fiyatlandırma, tedarikçinin topladığı gerçek zamanlı verilerde kullanılan bir işletme yönetimi ve pazarlama stratejisidir. Aktif fiyatlandırma, doğru zamanda doğru miktarda ürün veya hizmeti satarak maksimum karı sağlamayı amaçlar. Bir örnek; bir e-ticaret sitesi, web sitesindeki sayfalarını kullanıcıların tercih ettikleri zamanlarda ve kullanıcıları alarak satış yapmak istedikleri ürünler için farklı fiyatlar belirleyebilir.

Aktif Satış: Aktif Satış, işletmelerin mevcut ve potansiyel müşterileriyle bağlantı kurmak için biyolojik ve teknolojik araçları içeren stratejik bir çaba olarak tanımlanır. Aktif satış bir çalışanın potansiyel bir müşteriyle ilk olarak bilgi alışverişi yapmasıyla başlar ve genellikle mevcut ya da potansiyel müşterinin satın alma tercihi tespit edilmeden ve mevcut ürünler için önerilmeden tamamlanmaz. Örnek: Bir satış temsilcisi, potansiyel müşterilerle temasa geçmek için sosyal medya parçalarını kullanarak, müşterinin gerçek zamanlı olarak ürünleri hakkında sorular sorarak ve mevcut müşterilerine özel indirimler sunarak Aktif satış stratejisi kullanabilir.

Akustik: Akustik, kavramsal ve fiziksel bilgiler bir araya getirerek düzenli ve etkin bir biçimde ses dalgalarını tanımlayarak sesin tasarımı, ölçümü ve yönetiminde kullanılan bir öğedir. Akustiğin temel amacı, düzgün biçimde iletilen ses dalgalarının işlenebilir olarak elde edilmesidir. Örnek olarak, EVA uygulanan bir odada sesin bölünmesinin ve yankı gürültüsünün azaltılmasını hedefleyen akustik tasarım, stüdyo ve konser salonu için uygulanacak akustik tasarım.

Alabileceği En İyi Alternatif: Alabileceği En İyi Alternatif, bir işletme durumunda her seçeneğin avantajlarını ve dezavantajlarını da göz önünde bulundurarak, daha etkin sonuçlar için en uygun seçeneği seçme ekonomik bir yaklaşımdır. Örnek olarak, bir işletme kararı aldığında, giderler ve aynı zamanda verimlilik gibi birçok faktör hesaba katılarak, sabit ve değişken giderleri ile gider ve getirileri tercih etmek için en iyi seçeneği seçmek için alabileceği en iyi alternatifi seçebilir.

Alıcı: Alıcı, işletme yönetimi biliminde bir ön mevzuat türüdür. Merkezi olmayan bir ortamda alıcının rolü yönlendirip başarı ivme kazanma ve tüketiciyi yönetme gibi fonksiyonlarını üstlenmek ve ortak bir amacı gerçekleştirmek için belirli bir prensiple işbirliği yapmasıdır. Örnek olarak, bir online alışveriş sitesinde satın alınan ürünleri teslim etmek için üçüncü bir taraf ile işbirliği yapılabilir. Bu durumda alıcı, ürünleri ve maliyeti kontrol etme, ürünü teslim etme ve ödeme işlemi için koruyucu bir strateji ortaya koyma gibi fonksiyonları üstlenecektir.

Alım-Satım Sinyalleri: Alım-Satım Sinyalleri, işletme yönetiminde pazarlarda hareket etmek için bilgi edinmek ve karar vermek için kullanılan belirli matematiksel göstergelerdir. Bunlar, trend yönü, özel durumlar (örn. Beklenen haberler, vergi politikası, kamu düzenlemesi vb.) ve alım-satım mumları arasındaki fiyat hareketlerindeki düzensizliklerin izlerini yakalamaya ve kararlar vermeye yardımcı olmak için tasarlandılar. Örnek: Bir alım satım sinyali hesaplamak için, 20 günlük ortalama fiyatı ile 50 günlük ortalama fiyatın karşılaştırılması kullanılabilir. Eğer 20 günlük ortalamanın, 50 günlük ortalamanın üstüne çıktığını görürseniz, bu, pazardaki fiyatların yükselişe geçtiğini gösterir ve alım için bir alım satım sinyali oluşturur.

Amortisman: Amortisman, işletme yönetiminde, oluşan bir kaynaktan kaynaklanan maliyetin üzerinden başlayan ve geri dönüş süresinin üstesinden gelerek, belirli bir zaman diliminde serbest bırakılmasını sağlayan maliyetlerin toplamıdır.Örneğin, bir otomobil alacak olan bir şirket, aksesuarların maliyetini, sigorta giderlerinin maliyetini ve özellikle de aracın kendisinin maliyetini amortisman olarak kabul edebilir.Bu maliyetlerin, arabanın ömür süresini yeterince yüksek seviyede tutması için bir zaman diliminde harcanacağı dikkate alınmalıdır.

Anket: Anketler, işletme yönetiminde kullanılan bir veri toplama araçlarıdır. Veri toplama süreci, kişilere önceden belirlenmiş sorular üzerine kısa ve ölçülebilir yanıtlara cevap vermeleri üzerine kuruludur. Bir anketin amacı, özel bir konuyla ilgili bilgi toplamak ve değerlendirmek; örneğin, müşteri hizmetlerinin ne kadar etkili olduğu. Örnek olarak, müşteri hizmetleri ile ilgili karşılaştırmalı bir anket oluşturulabilir:

1. Müşteri hizmetleriyle ilgili alışkanlıklarınızın genel olarak ne derece memnuniyetle doldu?

A) Çok memnun

B) Orta seviyede memnun

C) Hiç memnun değil

2. Daha sonra müşteri hizmetleri ile karşılaştığınız için memnuniyetiniz ne oldu?

A) Çok memnun

B) Orta seviyede memnun

C) Hiç memnun değilAralık Analizi: Aralık analizi, işletme giderlerinin ve / veya gelirlerin mevcut durum içindeki performansını değerlendirmek için bir anlamlılık testidir. Bu çok parametreli bir test olduğu için, Altın Oran ya da standart varyans aralığı vb. ile karşılaştırılsın olsun ya da olmasın, oldukça önemlidir. Örnek: Üretim ünitelerinin performansını değerlendirmek için aralık analizi kullanılır. Belirli bir zamandaki üretimden kaynaklanan maliyetlerin, günlük, ortalama ve ortalama varyans aralığına göre aralıklanması örnek olarak verilebilir. Bu aralık analizi verileri, üretim ünitesinin standart değerleri ile karşılaştırılarak, üretim ünitesinin katkısının ne olduğu saptanabilecektir.

Aralık Fiyatlandırması: Aralık Fiyatlandırması, işletme yönetimi tarafından alışveriş politikalarının belirlenmesinde etkin olarak kullanılan bir yöntemdir. Bu yöntem, belirli satın alma miktarlarına göre orantılı fiyatlar belirlemek için kullanılır. Aralık fiyatlandırması, alıcının satın alma miktarını artırarak aldığı ürün miktarı artışına göre fiyatlarda indirim elde etmeye olanak sağlar. Örnek olarak şu şekilde verilebilir; bir ürünün aynı miktarda satılması durumunda, 1-10 arasındaki miktar için $10, 11-20 arasındaki miktar için $9, 21-50 arasındaki miktar için $8 ve 50'den fazlası için $6 değerinde artışlar sağlanabilir.

Asgari Ücret: Asgari ücret, bir işçinin bir saat çalıştığı herhangi bir iş yerinden alacağı ücretin minimum tutarıdır. Asgari ücret, işçilerin en düşük maliyetli ücreti veriyor ve ekonominin büyümesine yardımcı oluyor. İşverenler, asgari ücrete uymak veya geçerse ücretlerini artırmak zorundadır. Örnek olarak, ABD'de bir saatlik asgari ücret 2018'de 7, 25 ABD Doları'ydı.

Asıl Değer: Asıl Değer, maliyet muhasebesinde kullanılan bir yaklaşımdır. Malın toplam maliyetinden satış fiyatı cinsinden birim satış bedeli çıkarıldığında elde edilen kârın miktarı olarak tanımlanır. Örnek olarak, bir dükkânın bir giyim ürünü için 250TL’dir maliyetinden 120TL’dir satış fiyatına satışından sonra ortaya çıkan 120TL kârı Asıl Değer olarak tanımlanır.

Ataşman Noktası: Ataşman Noktası, işletme hatları için stratejik bir düzeyde karar verme sürecini mümkün kılan bir kavramdır. Ataşman Noktası karar verme sürecine yardımcı olur ve yöneticilere toplu yönetim için optimize edilmiş olasılıklar sunar. Bu, stratejik kararlara karar verme sürecinin hızlandırılması ve kaliteyi artırmasını sağlar. Örneğin, bir şirketin müşteri hizmetleri ünitelerinde kaynakları en etkili şekilde değerlendirmek istediğini düşünelim. Ataşman Noktası, yaşam döngüsü kararlarını optimize etmeyi mümkün kılan çok faktörlü analiz yönteminden elde edilebilecek önemli bilgiler sağlar. Bu bilgiler, müşteri hizmetleri başkanlığının tarafından kararların iyileştirilmesi amacıyla değerlendirilebilir. Böylece sonuç, müşteri hizmetlerinde maksimum kar elde etmeye yönelik iyi kararlarla desteklenir.

Atölye: Atölye, işletme yönetimi biliminde bir grup çözülecek sorunların yoğun bir tartışma ortamında ele alınması ve sonuçlandırılması için kullanılan bir yaklaşım olarak tanımlanır. Atölyeler, grupların karşılıklı iletişim olanağı sunan sosyal ortamları kullanarak, aralarındaki çatışmaların üstesinden gelmeyi ve tartışmaları çözmeyi sağlamayı amaçlar. Örnek olarak, bir şirketin satış ve pazarlama ekipleri, çatışmaları çözmek, fikirlerini beraberce tartışmak, yeni seçenekler test etmek, ürünleri tekrar tanımlamak ve kaynakların daha verimli kullanılmasını sağlamak için atölye çalışması yapabilir.

Avantaj: Avantaj, işletmeye karşı konumlanmış başka bir işletme, organizasyon veya ülkeye karşı sahip olunan tam bir stratejik pozisyondur. Aldığınız avantajlar etkin bir şekilde yönetildiğinde, işletme performansını arttırmada önemli bir etkiye sahiptir. Örnek olarak, bir ülkenin işletmesi olan bir firma new york seyahatinizin fiyatını dört şehirden hesaplayabilir. Dört fiyat arasındaki farka bakarak karşılaştırmalı alışveriş yaparak belirli bir fiyattan new york seyahati elde edebilir.

Avrupa Birliği: Avrupa Birliği, Birleşmiş Milletler (BM) gibi 28 üye ülkenin bir araya gelmesiyle kurulmuş, bir ekonomik ve siyasi birlik olan bir konsepttir. Avrupa Birliğinin temel amacı, kendi içindeki ülkeler arasındaki bütünleştirmeyi sağlamak, daha fazla ekonomik ve siyasi işbirliği yapmak için ortak kurumsal mekanizmalar oluşturmak ve böylece güvenlik, ekonomi ve işbirliği alanlarındaki belirsizlikleri ortadan kaldırmaktır. Avrupa Birliği’nde ûye ülkeler arasında özellikle ekonomide etkin bir işbirliğinin geliştirilmesi hedeflenmektedir. Örneğin, üye ülkeler arasında serbest döviz akışı, mal ve hizmetlerin serbest dolaşımı, sermayenin hareketinin serbest bırakılması gibi herhangi bir kısıtlayıcı ayrımcılık olmaksızın bazı ekonomik faaliyetleri gerçekleştirmek için koordinasyon sağlanmaktadır.

B2B: B2B, İşletme - İşletme (Business-to-Business) terimi, birey veya kurumlar arasında bir satın alma sırasında gerçekleşen etkileşim anlamına gelir. B2B satın alma, herhangi bir ticari işletmenin diğer bir işletmeye satış yapması ile simgelenir. Bu tür etkileşimler, aracılar aracılığıyla ve doğrudan girişimciler arasında meydana gelebilir. Örneğin; bir üretici bir satıcıya bir hammadde satabilir, bir mühendis satıcıya ekipman satabilir ya da bir banka müşterisine finansal hizmetler sağlayabilir.

b2c: B2C (Business to Consumer ya da İşletmeden Tüketiciye) alışveriş sistemleri, internet aracılığıyla ürün ya da servis satışının işletmeler aracılığıyla tüketicilere sunulmasını sağlayan bir ticaret sistemidir. B2C sistemi, tüketicilerin kolaylıkla, hızlı ve güvenilir bir şekilde online mağazalardan ürün satın almasını sağlayan sayısız alışveriş sayfasını da içerir. Örnek olarak, Amazon.com gibi popüler bir online alışveriş sitesinin B2C sistemini örnek gösterebiliriz. Bu site, kullanıcılarına çok sayıda ürün, hizmet ve ödeme yöntemleri sunan çok oyunculu bir alışveriş platformu oluşturmaktadır.

Bahisçi Pazarı: Bahisçi Pazarı, bir İşletme Yönetimi terimidir ve pazarlamada ve ürünün marka değerini arttırmak için rakiplerin pazardaki etkinliğini etkilemeye olanak sağlar. Bir bahisçi pazarı, müşterilerin talebi etkisi altında pazarlardaki fiyatların ne kadar dalgalanacağını öngören bir yoludur. Örnek olarak, iki ürün arasındaki bir rekabet ortamında, bir firma diğer rakibe fiyatlandırma hakkında bahis açabilir. Diğer firmanın fiyatlandırmada ne kadar kirli olacağına bağlı olarak, bu bahisçi pazarı firmaya avantaj sağlayabilir.

Bakım Giderleri: Bakım Giderleri, üretim sürecinde ortaya çıkabilecek arızalar veya hataların onarımıyla ilgili olarak ortaya çıkan maliyetlerdir. Bu giderler, makinelerin veya büyük bir üretim hatlarının bakımı, parçaların değişimi ve bağlantı elemanlarının kontrolü gibi uygulamalar ile ilişkilidir. Örnek olarak; makineleri parçalarının sık sık temizlenmesi ile ömürlerini uzatmak için her ay yapılan makine olmayı örnek gösterebiliriz.

Bakiye: Bakiye, toplam girişler ile çıkışlar arasındaki denge olarak tanımlanır. Bakiye, bir ödeme aracı, fonların bir zaman aralığındaki durumunu ve bir operasyondan bir önceki statüsünü yansıtır. İşletme yönetimi bakiyesi ticari bir işletmenin hesaplarında gözlemlenen dengeyi ifade eder. Örnek: Şirketin kasasındaki para, dönem başındaki para ile ilgili olarak bakiyeyi oluşturmuştur. Başlangıçtaki paranın 500$ olduğunu varsayalım. Kredi kartı ile 500$ harcama, 300$ nakit para girişi ve 150$ çek olarak gider. Sonuç olarak 500$ ile 300$ arasındaki bakiye 650$ olacaktır.

Bankacılık: Bankacılık, finansal ürünler, hizmetler ve kaynakların bireyler, örgütler veya ülkeler arasındaki işlemleri düzenlemek ve kontrol etmek için mekanizmaların organize edilmesi, denetlenmesi ve geliştirilmesidir. Bankacılık, para akışının düzenlenmesini, diğer yatırım ürünlerinin sağlanmasını ve banka kredilerinin alınmasını içerir. Örnek olarak, bir kişi kredi almak istediğinde, bankacılık süreci, kredi miktarını, faiz oranını ve kredi süresini düzenleyerek başlar. Bankacılık, aynı zamanda müşterilerin finansal ürünlerin satın almasını veya kazançlarını kaydedilmesini kolaylaştıran mekanizmaları da içerir. Örneğin, bir kişi bir bankanın mevduat hesabını kullanarak para birikimi yapabilir.

Banknot: Banknot, işletme yönetiminde para olarak kullanılan değişim aracıdır. Banknot fiziksel olarak karşımıza çıkan ve farklı ülkelerin para birimlerine göre çeşitli miktarlarda bedeneler hâlinde para şeklinde sunulan değişim aracıdır. Örneğin; Amerika Birleşik Devletleri Doları cinsinden 100 Dolarlık bir banknot vermek, 100 ABD Dolarının gerçekten var olduğu anlamına gelmektedir.

Bant Reklamcılığı: Bant reklamcılığı, ürünlerin veya hizmetlerin satışını arttırmak için düzenli aralıklarla reklam ve tanıtım aktivitelerini gerçekleştirmeyi içeren bir işletme yönetimi stratejisidir. Bu stratejinin amacı, var olan müşterilere müşteri elde etmek ve şirketin ürünlerinin satışını arttırmak için zaman zaman tanıtım yapmak ve müşterileri hatırlatmaktır. Örneğin; bir perakende mağazası, kaslarına birinden daha az rüşvet paralarını koyarak, müşterilere okyanusu denizinden bir e-posta göndererek veya satış promosyonlarını çoğaltarak bant reklamcılığını kullanabilir.

Bantlı Reklamcılık: bantlı reklamcılık, her türlü işletmede veya kurumda, müşterilerin, ürünlerin ve hizmetlerin daha yaygın şekilde sunulması ve pazarlanması için bir ürün reklamcılığı modelidir. müşteri, ürünlerin ve hizmetlerin bir reklam bantı ile hedef pazara sunulmasıyla gerçekleşebilir. buna göre, müşterinin türüne göre her ürün veya hizmet ayrı bir reklam bantını kullanarak pazarlanır. örnek olarak, bir çiçekçi dükkanının mumlarının bazı hedef alıcılar için yüksek kaliteli carf urunleri sembolize eden bir reklam bandı ile pazarlanması gibi.

Bağımlı Değişken: Bağımlı Değişken; sonuçlarını etkileyen ya da bir önceki faktörlerin etkisiyle belirlenen değişkenlerdir. Bağımlı değişkenler, üçüncü bir değişken tarafından etkilediğinden dolayı tahmin edilemez. İşletme yönetiminde, pazarlama ve üretim gibi konularda özel sebeplerden dolayı bu tür değişkenler kullanılabilir. Örnek olarak tam zamanlı çalışanların performans oranının, çalışanların iş zevklerine dayanması durumunda, çalışanların iş zevki bağımlı değişken olur.

Bağıntı Analizi: Bağıntı Analizi, işletme yönetimi biliminde kullanılan bir yöntemdir. Bu yöntem, verilerin genel özellikleri arasındaki ilişkiyi ölçmek için kullanılır. Bağıntı Analizi, pazarlama, üretim, tedarik ve finans alanlarında organize edilmiş verileri analiz etmek için kullanılır. Örnek olarak, bir işletme, raflarda bulunan ürünlerin satışları arasındaki bağıntıyı ölçmek için Bağıntı Analizi kullanır. Analiz, stok miktarının satışlar arasındaki bağıntıyı gösterir ve raflarda nelerin saklanması gerektiğinin belirlenebileceği herhangi bir ilişkinin var olup olmadığını gösterir.

Bakır Teller: Bakır teller işletme yönetimi biliminde, firmaların bugünü ve gelecekteki başarılarını belirleyen stratejilerin çalışmalarının takip edilmesi için kullanılan bir analiz biçimidir. Bu analiz, firmaların geçmişte başarısının genel bir özeti olmasının yanı sıra gelecekteki başarılarının ne tür stratejileri takip etmesi gerektiğini ve bunların başarısının ne yönde gelişebileceği hakkında ipuçları vermesini amaçlar. Bakır teller, farklı bir anlayışa dayanmaz; stratejilerin koyulması, karar verme, öngörüler, stratejik öngörüler, iş stratejisi ve iletişim çözümlerindeki başarıyı izlemek için kullanılır. Örnek: Bir şirketin, ürünlerini pazarlama stratejisini seçmesi ve satışlarını arttırması için Bakır Teller kullanabilir. Şirket, ürününü hedef pazara sunmak için mevcut pazarı araştırır ve fiyatlarını ayarlar. Siparişler toplandıktan sonra, Müşteri İlişkileri Yönetimi (CRM) kullanılarak mevcut müşterilerin memnuniyetini sağlamak için bir takım tedbirler alınır. Siparişlerin takibi, teslimatların ve ödemelerin doğru şekilde yönetilmesi için Bakır Teller kullanılır.

Başabaş Noktası: Başabaş Noktası, bir çalışma için şirketin ne kadar girişimde bulunacağının en iyi seçenek olduğu fikrine dayanan bir işletme yönetimi kavramıdır. Bu kavram, şirketin bütçesi kısıtlamaları yasası gereği işletme fonlarının değerlendirmek için kullanması gereken gelir ve giderlerinin optimum oranlarındaki eşitliğini temsil eder. Örnek olarak, bir işletmenin başabaş noktasını belirlemek için kârlılığını artırmaya çalışırken, harcamalarını kısması gerekebilir.

Başarılı Satış: Başarılı Satış, bir ürün veya hizmet satış etkinliğinin çoklu aşamalarının tamamlanması için satıcının oluşturduğu bir süreçtir. Bu satış süreci; anlaşmaya varılmış fiyatlar, teslimat planlamaları, satış sonrası destek hizmetleri gibi bir dizi hususu içerebilir. Örnek olarak; bir e-ticaret şirketi kendi web sitesinden ürününü satıyorsa, satış süreci potansiyel müşterileri belirleyerek başlar ve bunun ardından ürünleri ücretlendirmek, siparişleri onaylamak, ürünleri teslim etmek ve satış sonrası hizmetleri vermek olarak devam eder. Eğer satış süreci her aşamasında başarıyla tamamlanırsa satış başarılı kabul edilecektir.

Başlangıç Maliyeti: Başlangıç Maliyeti, işletme kurulma ve çalışma sürecinin başında alınması gereken bir ön maliyettir. Bu maliyet işletmelerin faaliyetlerinin en önemli etkenlerinden biri olarak kabul edilir. Başlangıç maliyeti işletme çalışanlarının ve daha da önemlisi işletmeyi işleten üretim, teknik, ticari, kültürel, sosyal ve ekonomik unsurların tümüne dayanarak hesaplanır. Örnek olarak, bir işletme kurmak için herhangi bir iş alanında gereken araçları satın alma, mülk edinme ve kiralama, ücretli ek güç kaynağı oluşturma, montaj, yerleştirme, hizmet ve teminat sağlama, pazarlama ve promosyon yapma gibi başlangıç maliyetleri mevcuttur.

Belgeleme: Belgeleme, bir işletme yönetimi süreci için gerekli olup, işletme süreçlerinin nelerden oluştuğunu ve nasıl uygulandığını, başlangıç ve bitiş noktaları da dâhil olmak üzere işletme içi görev ve çalışma tekniği olarak tanımlanır. Belgeleme, kaynak ve kayıt yönetimine yardımcı olmak amacıyla, örgütün görev ve çalışma ile ilgili tüm detayların tespit edilmesini ve arşivlenmesini kapsar. Örnek: Bir işletme, uygun bir belgeleme süreci sağlamak üzere, tüm kontrol, çalışma ve karar tarihlerini belgelemelidir. Bununla birlikte, çalışma ile ilgili iş amaçları belirlenirken, işaretli süreçler de bunun için belgelenebilir.

Belirli Aralık: Belirli Aralık, genellikle işletme yönetiminde kullanılan bir yöntemdir. Bu yöntem, özel girişimlerin veya kurumların, çeşitli coğrafi alanlardaki yerel koşullara uyacak şekilde, belirli bir aralıkla yeniden organizasyonunu ve optimize etmesini sağlamak için kullanılır. En parlak çözüm, pazarlara uygun bir aralık belirleme için müşterilerinizin davranışını anlamanıza yardımcı olacak verilere dayanarak dikkatlice karar vermeyi gerektirecektir.

Belirsizlik Analizi: Belirsizlik Analizi, işletme ve bireysel kararlar almaya yardımcı olmak için kullanılan bir bilimsel tekniktir. Belirsizlik Analizi, değişen koşullara ve değişen değerlerin etkisini anlamak ve işletme yöneticileri ve bireyler tarafından alınacak kararların etkililiğini ölçmek için kullanılan bir istatistiksel yaklaşımdır. Teknik, karar destek sistemleri (KDS) ve kararsal modelleme ortamları tarafından kullanılan bir modeldir. Örnek olarak, bir işletmenin kararını analiz ederken, şirketin tüm kaynaklarının (çalışan, gelir, teknoloji vb.) kategorik değerlerinin değişen değerler ile ne kadar etkilediğini anlamanızı sağlayan bir Belirsizlik Analizi sistemi oluşturulabilir. Bu, çalışanlar arasında örgütsel odaklı belirsizlik ortamlarında daha uygun kararlar verebilmek için kullanılabilecek bir araçtır.

Benimseme Modeli: Benimseme Modeli (Endorsement Mode) işletme ve örgütlerde iş süreçlerinin iyileştirilmesi ve başarının artırılması için kullanılan bir yönetim yaklaşımıdır. Bu yaklaşımda örgütün hedefleri ve stratejileri sürekli olarak gözden geçirilir ve düzenlik gösterir biçimde iyileştirilir. Modelin temel amacı, örgütsel kaynakların daha verimli ve etkin biçimlerde kullanılmasını sağlamaktır. Bir örnek olarak bir örgütün işletme kaynaklarının aynı biçimde kullanılabilmesi nasıl sağlanabilir? Benimseme Modeli ile öncelikle farklı kaynakların mümkün olduğunca etkin biçimde kullanılması sağlanır. Bu arada, kaynakların uygun yöntem ve stratejilere yönlendirilerek etkin bir şekilde işletme süreçlerinin iyileştirilmesi de sağlanır. İş süreçlerinin belirlenen standartlar ve koşullara uygun olarak gerçekleştirilmesi de büyük önem taşır. Bu modele göre, örgütün işletme kaynaklarının etkin bir şekilde kullanımı sağlanmış olur.

Bilişsel İşlem: Bilişsel işlem, bir konu hakkında algılanan alıcı tarafından verilen bilgiyi işleyen çeşitli süreçlerin geneline verilen isimdir. Bilişsel işlem, üç temel komut modeli olarak sınıflandırılır: algılama, anlama ve bellek. Algılama, bilgiyi algılarken kullanılan hafıza egzersizleri gibi farklı uygulamaları içerir. Anlama, algılanan bilginin anlaşılmasını sağlamak için kullanılan algoritmalardır. Son olarak bellek ise, anlamanın kaldırılması için hafıza egzersizleri ve diğer araçlar kullanılır. Örnek olarak, bir konuşma algılama egzersizi verilecek olursa, konuşmayı geçerli anahtar kelimeler aracılığıyla algılamak için kullanılan bir bilişsel işlem olur.

Bilgisayar: Bilgisayar, İşletme Yönetimi biliminde kullanılarak etkin çözümler sağlayan bir araçtır. İşletme Yönetimi biliminde kullanılan bilgisayar, örneğin, uluslararası lojistik ticaretin çevrimiçi olarak takip edilebilecek şekilde gerçek zamanlı bir şekilde takip edilebilmesine olanak sağlamaktadır. İşletme yönetim bilgisayarı, zaman ve mekan kısıtlamalarından kaynaklanan zorlukları ortadan kaldırarak müşteri memnuniyetinde artış sağlayacak raporlar ve bilgiler üretebilir. İşletmeler, Üretim Planlama ve Kontrol (PPC) gibi etkin planlama yöntemlerini kullanarak, opsiyonel üretim için talep ve satış tahminleri, miktarlar, stok seviyeleri, yan hareketler ve diğer kritik işletme verileri üretebilir.

Bilgisayar Ağı: Bilgisayar ağı, herhangi iki veya daha fazla bilgisayar arasında, veri veya erişimi kolaylaştırmak amacıyla bağlantı kuran fiziksel veya kablosuz bir sistemdir. Örnek olarak, bir lokal alan ağı (LAN), internet, akıllı ev sistemi, cep telefonu ağı veya sanal bir oyun platformu gibi. Bilgisayar ağları, paylaşılan dosyaların, yazıcıların ve bağlantılı cihazların kullanımına izin verir. Ayrıca, veriyerlesimi ve belli mesleki ve yönetsel amaçlar için uygun hesap yönetimi hizmetlerini de sağlar.

Bilgisayar Yazılımı: Bilgisayar Yazılımı, işletme yönetiminde kullanılan, bir bilgisayar sistemi ile ilişkili programların ve diğer kaynakların tasarım ve geliştirmesini içeren işlevsel komut ve bilgileri içeren bilgisayar programıdır. Örneğin, bir web sitesi oluşturmak için, bir programlama yazılımı ile sayfaların ve grafiklerin tasarlanmasına izin veren gelişmiş tasarım araçlarına sahip olmak zorunda kalacaksınız. İşletme yönetimindeki diğer komutlar da kullanım kolaylığı sağlama ve devamlılık görüntüleme gibi araçlar sunan bir bilgisayar yazılımına ve yönetime izin verebilir. Bunun gibi bilgisayar yazılımı aracılığıyla, veri analizi, veri toplama ve raporlama dahil olmak üzere çeşitli işlemler gerçekleştirilebilir.

Bireysel Emeklilik Sistemi: Bireysel Emeklilik Sistemi, emekli olmak isteyen herkesin bireysel olarak ödeme yaparak emeklilik hesabı oluşturmasına ve oradan elde edilecek gelirlerle emeklilik süresince geçimini sağlamaya yönelik bir yatırım hesabıdır. Bireysel emeklilik sistemi, çalışanların çalıştıkları şirkette ya da başka bir masraf müessesesi kurmadan emeklilik için güvence sağlama imkânı vermektedir. Örnek: Bir birey, düzenli olarak tasarruf yapmak için bir Bireysel Emeklilik Sistemi oluşturabilir. Birey, her ay belirli bir meblağı emeklilik hesabına yatırması ve bu paralar kazanç getirmesi halinde çalışma hayatında emeklilik süresini karşılayacak birikime ulaşma imkânı elde etmektedir.

Bitcoin: Bitcoin, işletme yönetiminde kullanılan bir kripto para olarak tanımlanır. Bitcoin, tüm dünyada aynı para birimini kullanabilen kullanıcıların anonim olarak para gönderip almalarını sağlamak üzere tasarlanmış, çoğaltılabilen ve değiştirilebilen bir para sistemidir. Kripto para olarak bilinen Bitcoin'ler, çok küçük de olsa ücret talep edilmeden nakit para gönderme hizmeti sunmaktadır. Bitcoin'ler, dünya çapında hükümetler tarafından düzenlenmeyen bir merkezi otorite olmadan yayılır ve dolaşır. Örnek olarak; Bitcoin satın almak, kabul etmek ve kullanmak için bir Bitcoin cüzdanı kullanılır. Bu cüzdanın, Bitcoin para transferi işlemlerini kolaylaştıran bir ödeme platformu olduğunu da belirtmekte fayda vardır.

Blockchain: Blockchain, Işletme Yönetimi bilimindeki bir veri yapısıdır. Blockchain, paylaşılan bir veri yapısıdır ve birbiri arkasındaki blokların bir zincir halinde yer aldığı bir aracıdır. Beraberinde, blockchain üzerinde kaydedilen her veri mutlak olarak anonim ve doğrulanmıştır. Her blok son kullanıcının eklediği bilgi, önceki bloktaki bilgiyi de içerir. Bu, çekilen önceki girişlerin değiştirilmesini veya iptal edilmesini önleyen bir güvenlik sağlar. Blockchain, dijital kayıtları ve algoritmaları güvenlik tabanlı olarak saklamak için kullanılır. Blockchain'in, dijital ödeme yöntemleri gibi elektronik para dağıtımı için, doğrulama süreci, transferler ve bütün dağıtım döngüsü için endüstriyel ölçekte kullanılan dijital ağlar için kullanılması mümkündür. Örnek: Bir online alışveriş sitesi, banka veya kredi kartı üçüncü taraflara güvenen ve müşterilerine belirli bir tür güvenlik sağlayan kullanıcılar için, Blockchain teknolojisini kullanabilir. Bu, müşterinin kaydedilen bilgilerinden oluşan bir blok oluşturduktan sonra, dijital olarak herhangi bir üçüncü taraf aracıya ihtiyaç duymadan müşterinin verilerini kaydetmek için kullanılacaktır.

Blok Zinciri: Blok zinciri, işletme yönetiminde verilerin ölçeklenebilir, güvenli ve güvenilir bir şekilde tutulmasına veya aktarılmasına izin veren bir teknolojidir. Tek bir kaynaktan kaynaklanan bir sorunu ortadan kaldırır ve bilgileri herhangi bir ayrı kısma taşımak için kullanılan bir değişim yöntemidir. Örneğin, bankalar blok zinciri teknolojisini kullanarak müşteriler arasında para transferleri yapmak için kullanabilir. Blok zinciri, herhangi bir üçüncü tarafa ihtiyaç olmaksızın iki müşteri arasında düzgün bir şekilde para alışverişi yapılmasını sağlar. Blok zinciri havuzundaki her bir transfer kaydı herkese açık olduğu için, hangi müşterinin ne zaman para aldığı belirlenerek güvenlik ve güvenilirlik artırılır.

Blog: Blog, işletme yönetiminde sanal olarak haberler, makaleler veya güncellemeler gönderebilen bir yayınlama platformudur. İşletmeler tarafından kullanılabilen bloglar, mevcut ve potansiyel müşteriler veya diğer şirketler ile iletişim kurarak kurumsal şeffaflık oluşturmak ve yenilik oluşturmak için tasarlanmıştır. Örnek olarak, bir teknoloji şirketi kullanıcılarına yeni ürünleri öncesinde deneyim imkanını sunmak için prototype hakkında blog postları paylaşabilecektir.

Bölgesel Pazarlama: Bölgesel pazarlama, bir ürün veya hizmetin belirli bir bölgede rekabet avantajına sahip olmasını sağlayacak şekilde tarif edilmesi, dağıtılması ve/veya satılması sürecini tanımlamak için kullanılan bir pazarlama terimidir. Örneğin, inşaat malzemeleri ithalat ve ihracat şirketi, diğer şirketlerden daha iyi fiyatlarla belirli bölgelerde Güney Kore malları satma ve bu bölgeyi hedefleme stratejisine sahip olabilir.

Borsa: Borsa, işletme yönetimi alanındaki arz ve talebin düzenlenmesini sağlamak üzere hizmet veren bir pazardır. Borsalarda, yatırımcılar aracılık ederek çeşitli varlıkları, finansal araçları ve hisse senetlerini alıp satarlar. Örnek olarak, New York Borsası'na bakılabilir; burada hisse senetleri, tahvil ve bonolar, opsiyonlar ve emtialar, ticari risklerin sigortalanması için vadeli işlem sözleşmeleri işlem görmektedir.

Borsa Endeksi: Borsa Endeksi, borsa faaliyetlerinin başarısını yansıtan teknik bir göstergedir. Borsa endeksi, kapsandığı borsalardaki toplam piyasa değeri baz alınarak ticaret ve getiri yapılabilen belirli bir grup aracın arasındaki ortak piyasa özelliklerini ortaya koymaya odaklanır. Ülkedeki ekonomik duruma göre değişebilir. Örnek olarak, Amerika Birleşik Devletleri'nde S & P 500 Endeksi vardır ve en büyük 500 yatırım şirketinden oluşan bir hisse senedi portföyüne göre oluşturulur.

Borsa Yatırım Fonu: Borsa Yatırım Fonu, bir portföyü sermaye piyasalarında alıp satan bir şirketin yönetim maliyetleri ile sınırlandırılan ve belli bir fonun hangi mali ürünlerinin alınıp satılacağının kararlaştırılması için oluşturulmuş bir şirket tarafından sınırlı miktarlarda hisse senedi veya başka ürünlerin yönetimiyle yönetilen bir yatırım aracıdır. Örnek olarak; Eksen Yatırım Menkul Değerler A.Ş., Yenilikçi Borsa Yatırım Fonunu oluşturmuştur. Fonun kapsamı içinde portföyünde döviz, altın, tahvil ve düşük riskli hisse senetleri bulunmaktadır.

Borç: Borç, kişilerin ve işletmelerin, borcunu ödemesi gereken belirli bir miktar para veya diğer varlıkları ödeme yükümlülüğünü ifade eder. Bir örnek olarak; bir işletme, bir finansal kuruluş sefinesi tarafından finansman sağlamak için bir borç alır. Bu borç,işletme tarafından esas sözleşmeyle belirlenen tarihler arasında geri ödenmesi gereken bir miktar nakit olarak kabul edilir. İşletme, bu borçu son ödeme tarihinden önce tamamlamak üzere, kendisine uygun kademelerde ve belirli tarihlerde geri ödeme yapmak zorundadır.

Brüt Gelir: Brüt Gelir, bir firmadan elde edilen toplam satışın gerçek değeri olarak tanımlanır. Brüt Gelir, satıştan elde edilen para (faturalar ile toplam kesilen fiyat) ve diğer gelirler (boiding, teklifler, ödüller, faizler, gibi) dahil olmak üzere tüm gelirlerin toplamını temsil eder. Bir İşletme’den elde edilen brüt gelir, vergi, faturalama giderleri veya diğer satış-ile ilgili masraflar düşülmeden toplam satışın gerçek değeridir. Örnek: Bir mağazadan 2 gün içinde satılan ürünlerin toplam değeri 500 dolar ise, bu mağazanın Brüt Geliri 500 dolardır. Satıştan elde edilecek toplam para 500 dolar olarak kaydedilir.

BSMV: BSMV, Birim Satış Maliyeti Vergisi (VAT) olarak da bilinir. Bu vergi, bir mal veya hizmetin satışından elde edilen toplam fiyat için uygulanan ek bir miktardır. Örnek olarak; Bir restoran, bir içecek satışına ek olarak müşteriye 18% BSMV uygulayacaktır. Mevcut fiyat ile birlikte böylece toplam satış fiyatı belirlenmiş olacaktır.

BT: BT, İşletme Yönetimi biliminde Bilgi Teknolojisi kısaltmasıdır. BT, işletmelerin, stratejilerinin, operasyonlarının ve ürünlerinin yönetmesi için ihtiyaç duydukları çözümleri ve kaynakları sunmak için kullanılan, bilgi işlem sistemleri, cihazlar ve yazılımdan oluşan teknolojilerdir. Örnek olarak, bir mağazaya, yönetim arası veri aktarım ve depolama işlemlerini kolaylaştıran bir çatı altında barındıran belirli donanım ve/veya yazılım çözümleri BT alanında kullanılmaktadır.

Bütçe: Bütçe, bir organizasyonun belirli bir süre için planladığı ödenecek gelirleri ve harcanacak giderleri inceleyen ve gözden geçiren bir stratejik planlama aracıdır. Bütçeye göre, organizasyon tarafından ödenecek gelirler, harcanacak giderler ve net karın önceden tahmin edilmesi gerekir. Bütçe, kararların alınması, yerine getirilmesinin izlenmesi ve planlanan hedeflerin daha etkili bir şekilde ulaşılması için önemlidir. Örnek: Aile için bir bütçe oluşturma. Bir aileyi kapsayacak önemli giderleri ve gelirleri listeleyin. Giderler arasında alınan market alışverişleri, çocuk eğitim masrafları, ev konut kredisi ödemeleri, evrensel sağlık sigortası ödemeleri ve ulaşım masrafları olabilir. Gelirler ise, ücretli çalışanların maaşları, çeşitli destekler ve yatırımlardan elde edilen getiriler olabilir.

Bütçe Açığı: Bütçe Açığı, işletmenin gerçekleştirdiği aylık veya çeyreklik harcamalarının, gelirlerinden fazla olması durumudur. Buna daha basit bir deyişle işletme tarafından ödenen veya gittikleri harcamanın, aylık veya çeyreklik gelirlerinden daha fazla olması olarak tanımlanabilir. Örnek olarak; Bir işletme her çeyrekharcamaların toplamının 20.000 dolar ve gelirlerinin toplamının ise 18.000 dolar olduğu durumda bir çeyreklik bütçe açığı meydana gelmiştir.

Bütçe Farkı: Bütçe Farkı, bir işletmenin tahminleriyle gerçek anlaşmayı karşılaştırarak belirlenen ve gelir ve giderlerinin farkından meydana gelen bir terimdir. Bütçe Farkı, gelir ve giderlerinin farkını ortaya koyar. Bütçe Farkı, normal olarak, bir işletmenin ne kadar gerçekçi tahminler yaptığını gösterir. Bir örneğe göre, bir şirketin, ürünlerinin satışları hakkında tahminler yaptığını varsayalım. Şirket aylık gelirini 5000 dolara tahmin etmiştir. Ancak, ayın sonunda, gerçek gelir 6000 dolardır. Bu durumda, bütçe farkı 1000 dolar olacaktır.

Bütçe Hesaplaması: Bütçe Hesaplaması; bir işletmede gelir ve giderlerin tahminleriyle belirlenen iktisadi planın hesaplanmasına denir. Bütçe hesaplanması işletme tarafından öncelikli olan hedef ve projelerin gerçekleştirilmesi ve harcanan kaynakların etkin ve verimli kullanılması amacıyla yapılır. Bir örnek olarak; bir marketin gelir ve giderleri tahmin ederek bir yıllık bütçe planlamasında öncelikli olarak satın alınan ürünlerin ve harcanan kaynakların miktarının hesaplanması bütçe hesaplanmasının örneği olarak sayılabilir.

Bütçe Kısıtlamaları: Bütçe Kısıtlamaları, işletmenin araçlarını, kaynaklarını ve maliyetlerini denetlemek üzere kendisine öngörülen süre ve mevcut mali yapıya uygun olarak belirlenen miktarlarda mali kaynaklar kullanma sınırlaması olarak tanımlanabilir. Örnek: Bir işletmenin vergi bütçesini 50.000 ABD Doları olarak kısıtlaması, bu işletme için hedeflenen vergi başlıklarını aylık harcama limiti çerçevesinde denetlemek anlamına geliyor.

Bütçe Süreci: Bütçe Süreci, işletme ile ilgili amaçların gerçekleştirilmesi için geleceği düşünerek planlanan, hazırlıkların yapıldığı ve yönetim etkinliğinin belirlenmesi için kullanılan yaklaşımdır. Bütçe süreci, organizasyonun amacına ulaşabilmesi için desteklenmesi için öngörülen kaynakların planlanmasını ve kaynakların kullanımını kapsar. Örnek: Bir işletme, önümüzdeki yıllarda dijitalleşme ile ilgili çalışmalar yapmak istiyorsa, gelecekteki kaynaklarını ve çabalarını kapsayan bir bütçe hazırlamalıdır. Bu bütçe, önümüzdeki yıllarda yatırımların ve stratejilerin sağlanması için ne kadar harcama yapacağını ve çalışmaların ne zaman tamamlanacağını belirler.

Bütçe Yönetimi: Bütçe yönetimi, bir firma veya organizasyondaki kaynakların verimli kullanılmasına yardımcı olmak için yönetim aracıdır. Bunun için, giderler, gelirler, fonlar ve ürün ve hizmetler hakkında bilgiler içererek, önceden hazırlanan bir bütçe planı oluşturulur. Bütçe planı, şirketin amacına ulaşmak için izlenmesi gereken ve takip edilmesi gereken plan ve stratejileri belirlemeyi de kapsamaktadır. Bir örnek olarak; bir otel, önceden belirlenen aralıklarda, gelirin giderlerini kontrol etmek, kaliteyi arttırmak ve hizmetlerini geliştirmek için bütçe yönetimi uygulayabilir. Otelin yöneticisi, yeterli miktarda çalışanı işe almak, personel maaşıyla ilgili masrafları eritmek, yemek maliyetlerini düşürmek ve garsonluk, temizlik ve diğer hizmetler için tasarruf etmek gibi işlemleri düzenlemek için bütçe planı oluşturabilir. Bu, otelin amaçlarını nasıl gerçekleştireceğini detaylı olarak anlamalarını sağlayacaktır.

Bütçe Yönetimi Sistemi: Bütçe Yönetimi Sistemi, bir işletmenin mevcut kaynaklarının en etkin ve verimli şekilde kullanılmasına yardımcı olan bir tekniktir. Bu teknik, bir işletmenin gelecek ve mevcut planları için harcama hareketleri yönetmesine yardımcı olacak maliyet ve ödemelerin tahmini yoluyla helaling getirisi ve stoklarının düzenlenmesi gibi tüm mali faaliyetleri de dahil olmak üzere işin finansal yükümlülüklerini ayarlamak için kullanılır. Bir örnek olarak, bir gıda satıcısı bütçe yönetim sistemi kullanarak, birden fazla ürünün ile ürüne veya hizmete dair gelecekteki satışlar için müşterilerine ve tedarikçilerine ödeme seçenekleri ve desteklenen ürünlerin geri kazanılmasını da içerecek şekilde ödeme şartlarını organize etmek için kullanabilir.

Büyük Veri: Büyük Veri, veri bilimi ve yönetim bilimlerinde, oldukça büyük, kompleks ve çok çeşitliliğe sahip veri setlerinin elde edilmesi; verilerin sınıflandırılması, analizi ve alınacak kararlara yönelik raporlanmasının araştırma ve analizine olanak sağlamasıdır. Örnek olarak, bir e-ticaret mağazasının yıllık Satış Verisi örnek verebiliriz. Bununla birlikte, bir küçük ölçekli mağazada bu veriler farklı düzeylerde tutulabilir. Büyük Veri, bunların tüm mağazalarda ve çoğu zaman zamana göre tutulmasıdır ve bu veriler üzerinden analizler yaparak, pazarlama stratejileri ve pazarlama kampanyaları planlanmasıyla sonuçlanır.

Cari Fiyat: Cari Fiyat, bir ürün veya hizmetin geçerli piyasa fiyatını ifade eder. Cari fiyat, ürünün maliyetleri ve çabuk değişen pazarlarda değişebilen arz ve talep düzeylerine göre düzenli olarak güncellenir. Örnek olarak, bir iPad almak için mevcut pazara göre 399 $ 'a satılabilir. Bu iPad'in cari fiyatı 399 $ 'dur.

Cari Hesap: Cari Hesap; işletme ve bireyler arasındaki ücretli çalışma veya satın alma ve satma işlemlerinin izlenmesinde, toplam para miktarının belirlenmesinde ve ödeme işlemlerinden sorumlu olan hesaptır. Cari hesaba her iki tarafın da aldıkları ödemeler, çekler, fatura ve benzeri ödeme kanalları aracılığıyla girilir. Örnek olarak; bir işletme, bir müşterisi tarafından ödenmiş olan 2.500 TL değerindeki bir çek, bu müşterinin cari hesabına girerken, işletmenin cari hesabında aynı miktar kadar bir ödeme elde edecek şekilde güncellenir.

Cari Oran: Cari Oran, işletme bilançosundaki toplam aktif ile toplam kısa vadeli yükümlülüklerinin, bilanço toplam aktifinin durumunu göstermek için kullanılan orandır.

Cari Oran, bir şirketin kısa vadeli yükümlülüklerini ödeyebilme kabiliyetinin ölçümü için kullanılmaktadır. Örnek olarak: Bir şirketin toplam aktifinin 500.000 $ olduğu ve toplam kısa vadeli yükümlülüklerinin 300.000 $ olduğu düşünüldüğünde, bu şirketin Cari Oranı %60 olacaktır; 500.000$/300.000$ x 100 = 60.Cari Yıl: Cari Yıl, bir şirketin faaliyetlerini, bilançolarını ve diğer finansal raporlarını sunmak için kullandığı, 1 Ocak - 31 Aralık dönemini kapsayan özel bir dönemdir. Cari Yıl kavramı, bir şirketin her yıl raporlaması için zaman çerçevesini ve bütçesel periyodik planlamanın aracını oluşturur. Örnek olarak, çalışanların ücret veya maaşları, satışların vergilerinin ödenmesi veya faaliyet raporu gibi çoğu finansal aktivite her Cari Yıl sonunda düzenli olarak gerçekleştirilir.

Cazip Ürün: Cazip ürün, işletme yönetimi biliminde, müşterileri karşılandıkları alana veya alışveriş yaptıkları ortama çekmek için müşterilerin alışveriş alışkanlıklarını etkilemek ve dikkate almak amacıyla kullanılan ürünleri tanımlar. Cazip ürünler çoğunlukla bir şirketin çoğu zaman daha küçük ücretsiz ürünler, indirimler veya değişik fırsatlar sunmasıyla elde edilir. Örnek olarak, bir mağazanın küçük bir ücret karşılığında müşterilerine bir beşinci ürünü ücretsiz olarak vereceği bir promosyon programı sunması cazip ürünlerin bir örneği olarak dikkate alınabilir.

Cebe Havale: Cebar Havale; finansta bir işlem stratejisidir. Yatırımcının portföyündeki varlıklarının bir kısmını satın alırken, aynı zamanda aynı varlıkların daha düşük fiyatlarla sattığı bir piyasanın devamını sağlamaktır. Örneğin, yatırımcı belirli bir döviz paritesi üzerinden işlem yaparken, dövizin değer kazanmasını beklerken alım satım pozisyonunu arttırmak isteyebilir. Bu durumda yatırımcı, döviz paritesinde yüksek fiyatlarla satış işlemleri açarak, daha düşük fiyatlarla aynı varlıkları almak için cebar havalesi stratejisini kullanabilir.

Cep Telefonu: Cep Telefonu, işletme yönetiminde mobil cihazların ve mobil İnternet'in kullanımına verilen genel isimdir. Cep Telefonu, işletme sahiplerinin çalışanlarını yönetmek ve etkileşim kurmak için büyük avantajlar sağlar. Örneğin, yöneticiler çalışanlarını kolayca konum takibi yaparak ve uzaktan aramalar yaparak takip edebilir veya çalışanların cep telefonu kullanarak işlemleri gerçekleştirebilirler. Ayrıca, cep telefonu kullanıcılarının bireysel ihtiyaçlarını ve mevcut işletme uygulamalarını kullanarak üretim ve satış etkinliğini artırmalarını sağlamak için, mobil uygulamalar da kullanılabilir.

Çalışan Bağlılığı: Çalışan Bağlılığı; çalışanların, bir işletmeyle the ortak bir bağlılık kurmalarını ve işlerini sürekli olarak arzu ile yerine getirmelerini sağlamak için eylemliliklerde bulunan çalışanların öz saygılarını kazanma konusundaki çabalardır. Örnek olarak, bir şirket, bilinçli olarak çalışanlarının iyi performans göstermelerini teşvik etmek için ödüller, takdir edici sözler ve motivasyon içeren performans mağazası gibi promosyon mekanizmalarını uygulayabilir.

Çalışan Devir Oranı: Çalışan Devir Oranı, şirketin çalışanlarının ne kadar hızlı bir şekilde değiştiğini ölçmek için kullanılan bir orandır. Çalışan Devir Oranı, üretim çalışanlarının ortalama süresine göre belirlenir. Örneğin; bir şirketin üretim çalışanları için bir yıl içinde ortalama çalışma süresinin 8 aydır hesaplanırsa, çalışan devir oranı 8/12 yani %67 olarak hesaplanır. Bu oran, herhangi bir şirketin çalışanlarının ne kadar sık değiştiğini ortaya döker.

Çalışan İlişkileri: Çalışan İlişkileri, işletmelerin çalışanlarıyla kurdukları olumlu ve sağlıklı ilişkiyi ifade eder. Bu ilişki, işletme amaçlarının gerçekleşme sürecinde önemli bir rol oynar. Çalışan ilişkileri, çalışanların işletme yönetim yapısında herhangi bir problem yaşamamaları için önlemler almak, çalışanlar arası iletişim ve profesyonel ilişkilere önem vermek, çalışanların verimliliğini arttırmak ve çalışanların başarılarını desteklemek gibi çok çeşitli boyutları kapsar. Örnek: Bir işletme lideri, çalışanlarının önerilerini dikkate almalı ve onların endişelerini ciddiye almalıdır. Bu sayede çalışanlarla ilişkiler daha olumlu hale gelir ve iş birinci önceliğe alınır.

Çalışanların Performansı: Çalışanların Performansı, bir çalışanın iş kapsamındaki görevlerini nasıl yerine getirdiğini ölçme ve değerlendirme olarak tanımlanır. İşletme yönetimindeki çalışan performansını ölçmek, nitelikleri ne kadar etkili olarak kullandığını ve özellikle verimli bir şekilde çalışabildiğini ortaya koymak için çok önemlidir. Örnek olarak, bir yöneticinin tezgah üstü satış heyecanını ölçmek için yaptığı satışları, satış rakamlarını ve satışa dair yorumları kişisele farklı başarı göstergelerine katkı sağlayabilir. Bu veriler o çalışanın ne kadar başarılı olduğunu gösterir ve yöneticinin gelecekteki başarısının iyileştirilmesi için daha çok çaba göstermesi için ilham kaynağı olabilir.

Çalışanların Yetiştirilmesi: Çalışanların Yetiştirilmesi, mevcut çalışanların davranışlarını, etkileşimlerini veya daha yüksek performansla ilgili yetenek ve becerilerini kazanmalarına yardımcı olan çalışmalardır. Amaç çalışanların, işletmenin hedeflerini gerçekleştirmek için gereken kaynaklara sahip olmalarını sağlamaktır. Örneğin, bir işletme, çalışanlarının çoklu rol için kendilerini daha iyi yetiştirmesini sağlamak için sürekli eğitim programları oluşturabilir. Bu programlar, çalışanların aralarındaki ilişkiyi geliştirmelerine, mesleki yeterliliklerini arttırmalarına ve çalışma koşullarını iyileştirmelerine yardımcı olur.

Çalışanlarının Refahı: Çalışanların refahı, çalışanların iş hayatındaki sağlık, güvenlik, sağlık, kişisel başarı, sosyal destek, ödül sistemleri gibi çeşitli unsurlardan oluşan bir kavramdır. Örnek olarak, çalışanların zaman zaman daha yüksek maaşlar alması sağlanabilir veya çalışan kitlesinin bir uzmanın hizmetinden faydalanmasına izin verilerek sağlık, ücretli izinler veya çalışanlara özel eğitsel programlar organize edilerek çalışanların refahı arttırılabilir. Ayrıca çalışanlarımıza ve onların iş koşullarını düzenleyen çalışma haklarına önem gösterilmesi, çalışanların refahını artırır.

Çalışanların Yönetimi: Çalışanların Yönetimi, çalışanların etkinliğini arttırmak, iş performanslarını iyileştirmek ve çalışan kazanımları ve bireysel elde edilen sonuçları arttırmak amacıyla tasarlanan stratejileri ve araçları kullanarak yetkili kişilerin yönetimidir. Örnek: Endüstriyel tasarruf programı, işletmelerin çalışanlarını harekete geçirecek verimliliği artırmak ve masrafları azaltmak için ödüllendirme programları sunmak için stratejiler geliştirmesini sağlayan bir yönetim yöntemidir. Program çalışanlarının daha verimli çalışmalarına ve daha iyi çalışma alanlarına sahip olmalarına olanak tanır ve çalışanların ödüllendirilmesini sağlar.

Çapraz Satış: Çapraz Satış, ürün ve hizmetlerin farklı bir aracı kurum tarafından satışa sunulması anlamına gelir. Bu aracı kurumlar, işletmeyi müşterileri ile çapraz-satış yapmak için bağdaştıran özel satıcılar veya pazarlama şirketleri olabilir. Çapraz satış, ürünlerin satışını arttırmak ve ürünlerin kayda değer bir seviyede satış oluşumuna ulaşmasını kolaylaştırmak için kullanılan bir pazarlama yöntemidir. Örnek: Bir e-ticaret şirketi, ürünlerinin satışını artırmak için Facebook veya Twitter gibi sosyal medya platformlarını kullanarak çapraz satışa girmektedir.

Çek: Çek, işletme yönetiminde alıcıya karşı ödeme yapan bir tür ödeme belgesidir. Çek, alıcının adına çıkarılır ve alıcı çekin karşılığındaki parası alacaktır. Örnek olarak, bir şirket, müşterisinden bir ödeme almak istediğinde, belli bir tutarda bir çek düzenleyebilir. Çek, müşterinin adına çıkarılır, gönderilebilir ve müşterinin bankası tarafından ödenebilir.

Çek Senedi: Çek senedi, işletme yönetiminde ödemelerin nakit olmayan biçimleri arasında önde gelen bir yöntemdir. Bir çek, bir işletme tarafından çıkarılan ve standart bir formata sahip olan belge biçimindeki bir ödeme şekli olarak düşünülebilir. Ulusal para biriminde ödeme yapmak için hazırlanan ve müşteri tarafından ödemeden sonra kontrol edilen, banka veya diğer ödeme kuruluşu aracılığıyla ödenen, alıcı tarafından beklenen kişi tarafından imzalanan ve nakit paraya çevrilebilen bir çek senedi örneği sunulmuştur. Örnek: Aşağıdaki çek çekin, alıcı tarafından beklenen bir kişi tarafından imzalanmış bir 500$ değerindeki Nakit Akış Komisyonu ödemesidir. Örneğin;

Adınız: Max Smith

Miktar: 500$

Tarih: 05 Haziran 2020

Toptancı imzası:

Max Smith

05 Haziran 2020Çevrimiçi Alışveriş: Çevrimiçi Alışveriş, internet üzerinden gerçekleştirilen ticari alışveriş faaliyetlerinin ortak adıdır. Bu faaliyetler, kullanıcıların ürünleri veya hizmetleri elektronik olarak seçmesi, ödeme yapması ve ürünlerin teslim edilmesi şeklinde gerçekleşir. Örnek olarak Amazon alışveriş çevrimiçi mağazasını vermek mümkündür. Amazon, kullanıcıların ürünleri online sistemden satın alarak, ödeme yaparak ve ödemelerinin teslim edileceği adrese ürün teslim edilmesini sağlar.

Çıkış Noktası: Çıkış Noktası (End Point), başlangıç noktasından sonuçta (hedefte) nelerin elde edilmesi gerekenin tespiti için kullanılan sistematik bir yaklaşım olarak tanımlanır. Çıkış Noktası, özellikle işletme yönetiminde başarının ölçülmesi ve belirlenen hedefin tutturulması için kullanılır. Örnek olarak; belirli bir ürünün satışının artıracak bir strateji geliştirilmesi durumunda, %10 veya daha fazla satış artışı çıkış noktası olarak atanabilir.

Çok Boyutlu Analiz: Çok Boyutlu Analiz, bir alandaki verinin birden çok faktörden ve süreçten geçerek ele alınıp incelenmesidir. Tek seferlik deneme (test) yapılarak veya etkinlikleri bünyesinde barındıran bir ağ oluşturularak yapılır. Çok Boyutlu Analiz, işletme verilerini ve durumlarını incelemek, karşılaştırmak, ilişkilerini belirlemek için kullanılan bir tekniktir. Örnek: Bir işletme geniş kapsamlı bir talep analizi yapmak isteyebilir. Bu işletme, tüketicinin satın alma kararını etkileyen farklı değişkenleri (ürün özellikleri, fiyatlar ve tüketici kabulü) dikkate alarak çok boyutlu bir anlayışla bir satın alma profili oluşturmak isteyebilir.

Çok Değişkenli Analiz: Çok Değişkenli Analiz, işletme gereksinimlerinin incelenmesinde kullanılan, çok sayıda değişken arasındaki ilişkileri incelemek üzere kullanılan bir tekniktir. Bu tekniğin amacı, birbiriyle ilişkili olan bir çok değişkeni ve bunların etkilerini bir araya getirerek sistemin verimli bir şekilde yönetilmesini sağlamaktır. Örnek: Unutmayın, Çok Değişkenli Analiz, kullanılan verinin zenginliğine ve bilgisine dayanır. Bir online mağazanın müşteri ödemelerinin analizi, gelire, müşteri sayısına, satılan ürün kategorilerine, ürün geri çağırma oranlarına ve bunlara benzer çeşitli pazarlama tekniklerine dayalı olarak çok değişkenli bir analiz içerebilir.

Çokuluslu Şirket: Çokuluslu Şirket, tek bir ülkeden fazla ülkede faaliyet gösteren, birden fazla ülkeye veya çok farklı coğrafyalara bölünmüş bir işletme. Çokuluslu Şirketler genelde ortaklarının ve ülkeler arasında yaptıkları yatırımların büyük yolculuğunu başarabiliyor. Örnek olarak, ABD merkezli Walmart, tek bir marka olarak faaliyet gösterdiği çoklu ülkeler arasında, Meksika, Brezilya, Kanada, İngiltere veya Afrika'ya yatırımlar yapmaktadır.

Danışmanlık: Danışmanlık, bir örgütün ya da kişinin, hizmet veya bir öneri göstermek üzere kurumsal davalara yardımcı olmak amacıyla bir danışman tarafından sağlanan hizmetlerdir. Geleneksel olarak, danışmanlar yönetimsel karar verme süreçlerini iyileştirmekle yükümlüdürler. Danışmanlar ayrıca örgütlerin değişimi, büyüme stratejileri ve yeni iş modelleri gibi alanlarda destek sunarlar. Örnek olarak, bir örgüt, strateji geliştirme ya da pazar analizi açısından danışmanlık hizmetleri alabilir. Danışman şirketin mevcut durumunu değerlendirerek, pazardaki rekabetin önüne geçme veya daha verimli bir örgütlenme stratejisi geliştirme konusunda tavsiyelerde bulunur.

Dayanıklı Tüketim Malları: Dayanıklı tüketim malları, üretilerek satın alınan ve uzun bir süre kullanılabilen ürünlerdir. Genellikle bireylerin kullanım ömrünü artırmak için ya da evrimsel bir ürüne geçmek istemiyorlar veya bu arzudan yoksunlar. Bu ürünler aletler, otomobiller, ev eşyaları, arabalar, spor malzemeleri veya mobilyalar gibi ürünleri kapsar. Örnek olarak bir evişletme tarafından satın alınan bir çamaşır makinesi, dayanıklı tüketim malları kategorisinde sayılabilir.

Değişken Maliyet: Değişken maliyet, üretim miktarının değişmesine göre toplam maliyetin değişmesine neden olan herhangi bir maliyet kalemi. Bu, genel olarak, üretimle doğrudan ilişkili ve tekrarlanabilir maliyetleri temsil eder. Örnek olarak, materyallerden elde edilen değişken maliyet, döngünün her bir ürünü için üretim hammaddesini satın almak için gereken maliyet olacaktır.

Delphi Tekniği: Delphi Tekniği, üretici grupları ve düşünce liderlerinin girişimlerinin kullanıldığı karmaşık öngörülememelerin ve/veya işlerin söz konusu olduğu durumlarda, danışmanların karar almakta, öneri geliştirmekte ve problemleri çözmekte başarılı bir şekilde kullanılabilecek bir karar verme sürecidir. Delphi Tekniği, kapsamlı ve çeşitli görüşleri toplamak için gizlilik, anonimlik ve katılımcıların kabullendiği ortak bir değerlendirme süreci kullanır. Tekniğin bir örneği, bir durum analizi oluşturulması ve ardından stratejilerin belirlenmesi, önerilmesi ve tartışılması olabilir. Delphi Tekniği bu süreçte, karmaşık ve karmaşık olmayan öneriler geliştirmek için katılımcıların çeşitli fikir ve görüşlerinden yararlanmanıza olanak tanır.

Denetim: Denetim, işletme yönetiminde kullanılan bir yönetim araçlarıdır. İşletme yöneticileri, uygulamaları hakkında doğru ve güvenilir bilgileri sağlamak amacıyla nihai kaynaklarını gözetim altına almak için denetim kullanır. Denetim, işletme yönetimi, finansal işlemleri, muhasebe verilerini, bütçe performansı, öngörülemeyen riskleri ve yasal çerçeve ihlallerini de dahil etmek üzere yönetimin performansının pek çok alanından oluşmaktadır. Örnek olarak, işletmeler genellikle finansal performanslarını izlemek için geleneksel bir Muhasebe Denetimi uygular. Buna, işletmenin üretim ve tedarik zincirlerini denetlemek için üretim denetimi veya sağlık ve güvenlik gerekliliklerini denetlemek için Üretim Güvenlik Denetimi gibi daha gelişmiş denetim uygulamaları da dahildir.

Deney Tasarımı: Deney Tasarımı, işletme yönetimindeki fenomenlerin veya etkileşimlerin ölçülebilir sonuçlarını ortaya çıkarmak için düzenlenmiş, kontrol edilmiş ve planlanmış deneme yoluyla elde edilen bilgileri özetleyen bir tekniktir. Örneğin, ürün teslim sürelerinin maliyetleri üzerindeki etkisinin ölçülmesi için, bir deneyin farklı teslim süreleriyle planlandığı ve denenen bir şekilde tasarlanmış olması gerekir. Deneyler, iki veya daha fazla yeni ve kontrol edilmiş nüfusa sunulan farklı parametrelerde çoklu deneme olarak da tasarlanabilir.

Departman: Departman; işletme ya da bir şirketin faaliyetlerini organize etmek ve koordine etmek için fonksiyonlarına göre ayırdığı bölümlerdir. Departmanlar, kuruluşun üst yönetiminden gelen talimatlara bağlı olarak işleri organize eder ve verimliliği sağlar. Örnek olarak, bir üretim işletmesinde satış, pazarlama, üretim, satın alma, kalite kontrol, hizmet ve muhasebe gibi temel departmanlar bulunabilir.

Depo Yönetimi: Depo Yönetimi, üretim, pazarlama ve satış faaliyetlerinin başarılı olabilmesi için gerekli olan ürünlerin kalitesini, saklanma ve istifleme işlemlerini düzenleyen ve yöneten işletme yönetimi konusudur. Depo yönetimi, hammadde, malzeme, ara ürün veya ürünün üretim sürecinde veya sonrasında saklanması gereken ürünlerin kalitesini ve miktarı kontrol etmek için kullanılan uygun stratejileri ve teknikleri arasında yer alır. Örnek: Bir e-ticaret sitesi kullanıcılarının yüksek beklentiler doğrultusunda ürünlerini denkleştirme ve saklama gereksinimlerini karşılamak için bir depo yönetimi programına ihtiyaç duyabilir. Daha sonra, depo yönetimi programı ürünlerin nakil, ayrıştırma ve indirme gereksinimlerinin kontrolü için mekanizmalar sunacak ve bu şekilde ürünlerin kalitesini ve miktarını kontrol etmeyi mümkün kılacak.

Depozito: Depozito, işletme yönetimi alanında ekonomik kaynakların yönetimiyle ilgilidir. Bir depozito, bir şirketin ya da kişinin varlıklarını, kaynaklarını ve döviz veya mali gücünü bazı kurallar veya yasalar çerçevesinde korumak için kullandığı bir versiyondur. Bir örnek olarak, hisse senedi depozitosu, banking ve türev ürünlere dayalı mali ürünler sunmayı amaçlayan risk sermayesi fonları için lisanslı bir finansal aracı olan bir otorite tarafından düzenlenen ve bunların korunmasını öngören bir depozitodur.

derin öğrenme: Derin Öğrenme, son zamanlarda çok popüler olan makine öğrenme tekniğidir. Derin öğrenme, gerçekliği temsil eden karmaşık veri modelleri türlerinin yapay sinir ağları aracılığıyla uygulanması olarak tanımlanabilir. derin öğrenme, öğrendikçe kendini geliştirebilen vahşi bir makine öğrenmesi algoritmasıdır. Derin öğrenme, sıklıkla görüntü algılama, ses tanıma ve yazılım tarama gibi yoğun bilişsel işlemlerle ile uğraşıyor. Örnek olarak, derin öğrenme, bir doktorun tıbbi görüntüleri tarayıp kanser belirtilerini tespit etmek veya görülen nesneleri tanımlamak için kullanılabilir.

Destekleyici Ürünler: Destekleyici Ürünler, işletme yönetiminin sayısal takip ve analizinde özellikle yararlı olan çeşitli araçları ifade eder. Bu araçlar arasında sabit durum yazılımı, nakit akışı ve satış raporları üreten kişisel finans yazılımı, ödeme yönetim sistemleri, depolama bütünleşme çözümleri ve çok daha fazlası bulunur. Örneğin, Sabit Durum Yazılımı bütün işletme verilerini takip etme ve kaydetmeye yardımcı olur. Bu şekilde, yöneticiler almaları ve yatırımları yönetmeleri konusunda doğru ve tam karar alır.

Devir Hızı: Devir Hızı, işletmenin başarısız yönetim yöntemleri sonucu yaşadığı zorluklara karşı zaman zaman değiştirilmesi gereken strateji ve uygulama gereksinimlerini analiz etmeye yönelik bir yaklaşımdır. Örneğin, işletme bazı ürünler için pazar raporu almak ve ürünlerindeki fiyatları değiştirmek zorunda kalabilir ve bu da müşterileri etkileyebilir. Devre hızının yerleştirilmesi, işletmeyi eski davranışlarından kurtarmaya ve daha verimli çözümler geliştirmeye yardımcı olur.

Dijital İşletme: Dijital İşletme; örgütlerde müşteriler, işlemler, süreçler, kaynaklar ve çalışanlar arasında olan ilişkileri daha verimli hale getirmeyi amaçlayan teknolojik bir yaklaşımdır. Dijital İşletme uygulamaları örgütlerin içinde çeşitli teknolojiler aracılığıyla daha iyi verimlilik, veri tabanı yönetimi, güncelleme ve yönetimleri ile daha iyi kararlar almasına yardımcı olur. Örneğin, bir örgüt mobil ve masaüstü cihazları aracılığıyla işletme sağlayıcılarından ürün ve hizmetlere birleşebilir; veritabanı uygulamaları aracılığıyla çalışanların kararlarını kısa sürede alması ve gecikmeli raporlama gibi konularda verimlilik sağlanabilir.

Dijital Pazarlama: Dijital Pazarlama, internet ve dijital teknolojileri kullanarak, tüketicilerin daha tutarlı, çekici ve etkileyici deneyimler sunmak üzere tüketicilere şirketin markalarını, ürünlerini ve hizmetlerini tanıtmada ve satın almaya yönlendirmeyi amaçlayan bir pazarlama stratejisi olarak tanımlanır. Örnek olarak; Facebook, sosyal medya üzerinden şirketlerin ürünlerini ve hizmetlerini internet üzerinden tanıtmasını sağlayan bir dijital pazarlama stratejisi olarak kullanılabilir. Çoklu ortamlarda doğru hedef kitlelere doğru mesajların iletilmesi, reklam filtrelerinin etkin kullanılması, çoklu kanallardan hedef kitlelere ulaşılmasını sağlayarak dijital pazarlama stratejisinin önemi artar.

Dinamik Fiyatlandırma: Dinamik Fiyatlandırma, bir satış stratejisidir ve kullanıcıya geçerli fiyatlar, bedeller ve ürün paketleri sunmak için satış odaklı bir yaklaşıma sahip oluşturulur. Bu strateji, alıcının profiline ve arz talep dengelerini üçüncü taraf teknolojileri kullanarak istatistiksel olarak analiz etmek ana prensibi dahilinde çalışmaktadır. Örnek olarak, bir uçuş hizmeti sağlayıcısı, daha fazla talep olduğunda mevcut uçuşa biletleri daha yüksek fiyata satabilir ve daha düşük talebe sahip olduğunda fiyatları düşürebilir. Bu strateji, gün içinde ya da hafta içinde meydana gelen değişikliklere hızla cevap verebilmek için kullanılan geleneksel rezervasyon sistemlerinin yerini alabilir.

Direkt Pazarlama: Direkt pazarlama; müşteri ilişkileri, yaşam döngüsü yönetimi ve toplam pazarlama stratejininin bir parçası olarak, tüketicilere özel olarak doğrudan ulaşan bir pazarlama tekniğidir. Bu tür pazarlama eylemleri çoğunlukla e-posta aracılığıyla ortaya çıkar. Direkt pazarlama aracılığıyla, şirketler ürünlerine veya hizmetlerine özel teklifler yapabilirler veya ürün/hizmet önerileri ile ilgili bireysel bir ileti temelinde reklam çalışmaları yapabilirler. Örnek olarak, bir moda markası, üyelerine özel teklif ve indirimler gönderebilir, onlara moda hakkında güncellemeler ve bilgilendirmeler yapabilir.

Doğrudan Satış: Doğrudan Satış, ürünleri ve hizmetleri satmak için üreticinin elinden doğrudan müşteriye satılması sürecidir. Doğrudan satış, müşterilere bir kişi tarafından ya da çok miktarda söz konusuysa pazarlama ekibi aracılığıyla satış yapılmasını gerektirir. Doğrudan satış, bir aşamadan diğerine yayılan, birebir, özel yaklaşımları vardır. Örnek: Bir perakendeci tarafından evden evden gidilerek ürün satışı doğrudan satış tekniğidir. Deneyimli satıcılar evlerde ürünleri tanıtır ve bireylerin pazarlık etmelerine izin verir. Satıcılar alıcıların yardımı ile ürünün işkencesini ve fiyatlandırmalarını ayarlayabilirler.

Döviz: Döviz, işletme yönetimi biliminde devletlerin para birimleri için kullanılan kavramdır. Döviz oranı, iki para biriminin birbiri karşısındaki değerleridir. Örneğin, ABD doları ile Avustralya doları arasındaki döviz oranı 5 ABD doları = 6.40 Avustralya dolarıdır.

Döviz Kuru: Döviz kuru, bir para biriminin diğer bir para birimine göre ne kadar değerli olduğunu gösteren bir orandır. Döviz kuru, ülkenin para biriminin diğer ülkelerin para birimleri karşısındaki değerini gösterir ve belirli bir para birimi için güncel döviz kuru, mevcut ticari piyasadaki fiyat olarak verilebilir. Örneğin, bir Amerikan dolarının (USD) Euro (EUR) karşısındaki değeri 1.25 EUR/USD olarak gösteriliyorsa, bu, 1 Amerikan dolarının Euro'ya karşılık 1.25 Euro olduğunu gösterir.

Döviz Piyasası: Döviz Piyasası, dünyanın birçok ülkesinde yabancı para birimlerinin satın alınması, değiştirilmesi veya ticareti için kullanılan global bir araçtır. Döviz piyasaları, spekülasyon, hedge fonları ve endüstriyel ticaret gibi farklı amaçlar için kullanılabilir. Örneğin, ABD dolarının, Euro'nun ve Japon Yeni'nin alım-satımı olan bir işlem, döviz piyasaları üzerinden gerçekleştirilebilir.

Döviz Riski: Döviz Riski, bir işletmenin döviz değişim oranlarındaki değişikliklerden meydana gelen riski ifade eder. Döviz Riski, işletmelerin döviz kurlarının değer kaybedebilmesi durumunda karşılaşabilecekleri riskleri içerir. Döviz Riski, fiyatların, maliyetlerin ve giderlerin döviz fiyatlarındaki ani değişimlere göre nasıl etkileneceğini kapsar. Örnek: Bir Amerikan şirketi, Türk Lirası cinsinden alım taahhütleri olan ürün ithal etmektedir. Bu ürünün fiyatındaki değişimler, Amerikan şirketinin döviz riskiyle karşı karşıya kalmasına neden olacaktır.Türk Lirası'nın döviz kuru kötüye giderse, bu Amerikan şirketinin ithalat giderlerini arttıracaktır.

Döviz Yatırımı: Döviz yatırımı, para birimi farklı olan ülkelerin ekonomilerinin arasındaki fırsatlardan faydalanmak için yapılan bir finansal yatırımdır. Yatırımcı, belli bir para biriminin değerinin artmasını bekleyerek onu karşılık gelecekte satmak amacıyla diğer para birimlerine yatırım yapar. Örnek olarak; Türk lirasının değerinin artmasını öngören bir yatırımcı ABD dolarından Türk lirasına yatırım yapar. Satın alma fiyatından daha yüksek bir fiyata satılacağını bekliyor.

Dünya Ticaret Örgütü: Dünya Ticaret Örgütü (DTÖ), uluslararası ticari ilişkileri düzenleyen ve savunan küresel ticaret örgütüdür. DTÖ, ticari anlaşmalara, getirilen kurallara ve ticaret uygulamalarına tabii olan üye ülkeleri arasında ticaretin artırılmasını ve hızlandırılmasını amaçlar. Örneğin, DTÖ kuralları, üye ülkelerin aralarında çoğu ticaret konularında serbestçe ticaret yapmaya zorlamakta, ticaret kısıtlamalarının reddedilmesinde ve üye ülkeler arasında yasal bireyler veya şirketlerin eşit haklara sahip olmasını kolaylaştırmaktadır.

Düzenli Ödemeler: Düzenli Ödemeler, işletme yönetimi için önemli bir konsepttir. Bu tür ödemeler, her dönemde sabit veya sabite yakın miktarlarda yapılacak ödemelerin programlanmasını içerir. Düzenli ödemeler, belirli seviyede tahsilatınızı korumak ve işletmenizin cirosunu planlamanızı sağlamak için temel bir araç olarak kullanılır. Örnek olarak, her ay, bir müşterinizden sabit bir fatura ödemesi alıyorsanız, bu düzenli ödemelerden biri olur.

Dürüstlük: Dürüstlük, işletme yönetiminde herkes için geçerli olan kurallara ve yaptıklarının sözü ve ahlakına uygun davranma eylemini ifade eder. Dürüst işletme yönetiminin temeli, çalışanların başarısını desteklemek, onları hakkaniyetli ve adil biçimde ödüllendirmek ve onların üretkenliğini arttırmak için uygun ortamı sağlamaktır. Dürüstlük, aynı zamanda çalışanlar arasındaki iletişimi ve itimatı ortaya çıkarır. Örneğin, işletme yöneticileri işe almada veya promosyonda söz verdiği bir çalışanın haklarının korunmasını sağlamalı ve sözüne uygun olarak o çalışanın görevlerini yerine getirmelidir.

E-kitap: E-Kitaplar, sanal ortamlarda dağıtılan, herkesin tek bir yerden ulaşabileceği, güncellenebilen ve dijital olarak erişilebilen, elektronik olarak üretilmiş ve imzalı kitaplardır. E-Kitaplar daha esnek, kolayca güncellenebilen ve parçalardan oluşabilecek şekilde tasarlanabilen bilgi içermektedir. E-Kitaplar bu bilgilerin iletim hızını veya kapsamını artırmaya olanak vererek öğrenme deneyimlerini büyük ölçüde arttırdığı için işletme yönetiminde çok popülerdir. Örnek: İşletme Yönetimi E-kitabı, işletme yönetiminin temel ilkelerini, işletmelerin yüksek iş performansına nasıl ulaşacağını ve nasıl sürekli gelişime başlayacağını öğretmek için oluşturulmuş bir bilgi kaynağıdır. E-kitab herhangi bir işletmenin işletme yönetimindeki iyileştirme alanlarını ve örneklerini işlemeye yardımcı olarak öğrencinin ve profesyonelin kavramsal anlayışlarını geliştirmelerine yardımcı olmak için hazırlanmıştır.

E-ticaret: E-ticaret, İnternet aracılığıyla hizmet ve/veya ürün satışı için kullanılan bir alışveriş sistemidir. E-ticaret, tüketicilere ve işletmelere daha kolay erişim sağlamak, daha ucuza ve daha verimli mal ve hizmetler sağlamak için kullanılan bir tür alışveriş platformudur. Bir örnek verecek olursak, online bir giyim mağazasından kıyafet almak e-ticaret üzerinden gerçekleştirilen bir alışveriş olarak kabul edilebilir.

E-ticaret Sitesi: E-ticaret sitesi, internet üzerinden mal ve / veya hizmet alım satım işlemlerinin yapıldığı bir web sitesidir. E-ticaret siteleri, müşterilere çok daha fazla ürün seçeneği sunmaya, daha hızlı ve efektif teslimat yapmaya, satın almanın kolay ve konforlu bir şekilde gerçekleştirilmesine yararlıdır. Örnek vermek gerekirse, Amazon e-ticaret sitesi, dünyanın en büyük e-ticaret platformu olarak kabul edilmektedir. Amazon'da milyonlarca ürün alım satımı, ücretsiz ve hızlı gönderim hizmetleri gibi çok sayıda avantajlar sunulmaktadır.