Risk Yönetimi Nedir? Hangi Alanlarda Yapılır?

| Risk Türü | Risk Yönetimi Tanımı | Risk Yönetimi Faydaları |

|---|---|---|

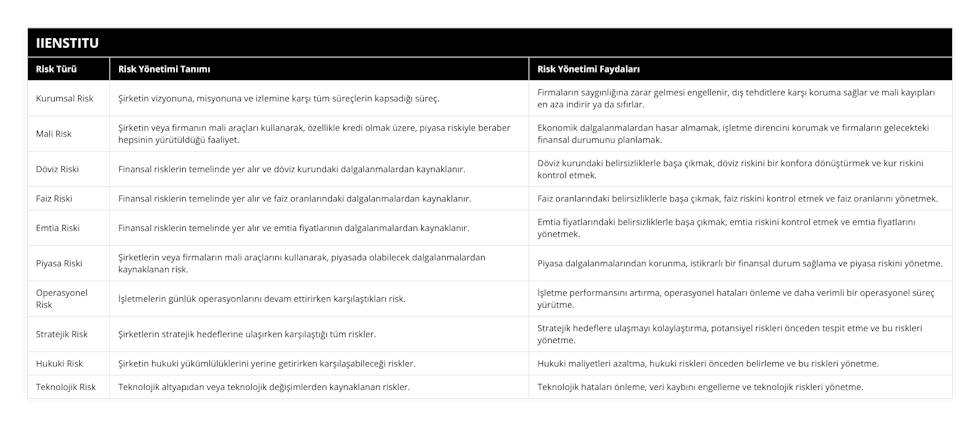

| Kurumsal Risk | Şirketin vizyonuna, misyonuna ve izlemine karşı tüm süreçlerin kapsadığı süreç. | Firmaların saygınlığına zarar gelmesi engellenir, dış tehditlere karşı koruma sağlar ve mali kayıpları en aza indirir ya da sıfırlar. |

| Mali Risk | Şirketin veya firmanın mali araçları kullanarak, özellikle kredi olmak üzere, piyasa riskiyle beraber hepsinin yürütüldüğü faaliyet. | Ekonomik dalgalanmalardan hasar almamak, işletme direncini korumak ve firmaların gelecekteki finansal durumunu planlamak. |

| Döviz Riski | Finansal risklerin temelinde yer alır ve döviz kurundaki dalgalanmalardan kaynaklanır. | Döviz kurundaki belirsizliklerle başa çıkmak, döviz riskini bir konfora dönüştürmek ve kur riskini kontrol etmek. |

| Faiz Riski | Finansal risklerin temelinde yer alır ve faiz oranlarındaki dalgalanmalardan kaynaklanır. | Faiz oranlarındaki belirsizliklerle başa çıkmak, faiz riskini kontrol etmek ve faiz oranlarını yönetmek. |

| Emtia Riski | Finansal risklerin temelinde yer alır ve emtia fiyatlarının dalgalanmalardan kaynaklanır. | Emtia fiyatlarındaki belirsizliklerle başa çıkmak, emtia riskini kontrol etmek ve emtia fiyatlarını yönetmek. |

| Piyasa Riski | Şirketlerin veya firmaların mali araçlarını kullanarak, piyasada olabilecek dalgalanmalardan kaynaklanan risk. | Piyasa dalgalanmalarından korunma, istikrarlı bir finansal durum sağlama ve piyasa riskini yönetme. |

| Operasyonel Risk | İşletmelerin günlük operasyonlarını devam ettirirken karşılaştıkları risk. | İşletme performansını artırma, operasyonel hataları önleme ve daha verimli bir operasyonel süreç yürütme. |

| Stratejik Risk | Şirketlerin stratejik hedeflerine ulaşırken karşılaştığı tüm riskler. | Stratejik hedeflere ulaşmayı kolaylaştırma, potansiyel riskleri önceden tespit etme ve bu riskleri yönetme. |

| Hukuki Risk | Şirketin hukuki yükümlülüklerini yerine getirirken karşılaşabileceği riskler. | Hukuki maliyetleri azaltma, hukuki riskleri önceden belirleme ve bu riskleri yönetme. |

| Teknolojik Risk | Teknolojik altyapıdan veya teknolojik değişimlerden kaynaklanan riskler. | Teknolojik hataları önleme, veri kaybını engelleme ve teknolojik riskleri yönetme. |

Risk, çoğumuzun hayatını gizlice yöneten bir kavramdır. Riskli, risk alamam, riski göze alamam ve bu riski kaldıramam gibi söylemlerle içimizdeki endişeyi deşifre ederiz çoğu zaman. Risk başarıyı kaybettiren olaylara yönelmek gibi dursa da tam tersi başarıya giden bir yolun başlangıcı da olabilir. Başarılı risk yönetimi sistematik bir şekilde sizleri yükseltebilir. Öte yandan var olmayan bir şeyi yönetmek söz konusu olamaz. Öyleyse risk vardır ve kurumsal bir ortamda riskin varlığı sorun olabilir. Bu metinde risk yönetimi başlığını geniş bir çerçevede ele alacağız. İş dünyasında sağlam tahtaya basmak çok önemlidir.

Belki negatif bir seçenek yoktur ve sistem bunu kaldıramayabilir. Şirketler nasıl hareket etmeli? Bu konu üzerine detaylı bir biçimde düşünmeli. İşletmelerde risk yönetimi dengeyi sağlayan bir yaklaşımdır. Yani riskin olduğu bir ortamda risk kontrol altındaysa sorun çıkmayacaktır. Lakin göz önünde bulundurulması gereken noktalar üzerinde durulmazsa, oluşabilecek problemler hesaba katılmadığı sürece denge bozulabilir. Risk yönetimi stratejik yapıldığında kazandırır. İşin uzmanı olmak burada devreye girecektir.

Risk nedir? Diye sorduğunuzda herkes kendi adına riski kalıplara sokacaktır. Net bir cevap ortaya çıkmadığı gibi kafalar karışacaktır. Fakat profesyonel iş ortamında riski değerlendirenler, riski konfora dönüştürebilenler için bu tanım kesinlikle basit bir ifadeyle yapılamaz. Her şeyin bir sınırı olmalı elbette. Risk almanın da sınırı kurumun katlanabileceği ve üstesinden gelebileceği şekilde olmalıdır.

Risk yönetimini uzmanına teslim ettiğinizi kısa sürede anlayabilirsiniz. Kurumunuz yavaş yavaş yükseliyor ve ekonomik dalgalanmalardan hasar almadan kurtarıyorsa bilin ki risk alma politikanız işe yarıyor. Aksi durum söz konusuysa ciddi bir düşüş meydana gelir ve planlı hareket edilmediğinden ötürü kurumun eski direncine ulaşması çok zor olur. Risk yönetimi ele alınırken, en iyi senaryo düşünülmeli ve aksiyon planlanması ona göre yapılmalıdır. Sistematik bir şekilde ilerlediği zaman mali riskler tablosu da pozitif yönde çizelge oluşabilir. Kısaca risk yönetimi; kurumların ve kuruluşların, işletme yerine sahip olanların, oluşabilecek riskleri önceden tespit etme ve değerlendirmesi, aynı zamanda taşınan riskleri minimuma indirmek ya da sıfırlamak için alınacak önlemlerin bütünüdür.

Kurumsal Risk Yönetimi Nedir?

Kurumsal risk dediğimiz zaman, çağın vazgeçilmez bir yönetim şekli gözümüzde canlanıyor. Günümüzde, teknolojik yapıların gelişmesi ve modern bir çalışma koşulları oluşuyor. Bunun sonucunda iş hayatının önemsendiği ve modern yönetim sistemine bağlı olarak kurumsal risk yönetimi bir adım daha öne çıktığı gözlemleniyor. Bir tanım yüklemek gerekirse; şirketin vizyonuna, misyonuna ve izlemine karşı tüm süreçlerin kapsadığı süreç olarak tanımlanabilir. Bu kapsamda bulunan kurumun taşıdığı risklerin farkında olması gerekir. Riskleri kontrol altına alabilmeli ve kıymetli bir şekilde olumlu yöne dönüştürebilmelidir.

Firmalarda, kurumsal risk yönetimi çok önemli bir yere sahiptir. Aynı zamanda başarılı risk yönetimi ile doğru orantılı oluğunu söyleyebiliriz. Etkin ve başarılı uygulanan bir risk yönetimi hem mali riskler taşımayacak hem de daha büyük ekonomik risklerin önüne geçilmesini sağlayacaktır. Kurumsal risk yönetimi sayesinde; şirketlerin saygınlığına zarar gelmesi engellenecektir. Şirketleri, herhangi bir yaşanılacak dış tehditlere karşı koruyacaktır. Mali kayıpları en aza indirecek veya sıfırlayacaktır. Ayıca şirketler için bir kültür değişimi yaşatacaktır.

Risk yönetiminde başarılı olmanın birinci unsuru, hızlı ve zor şartlar altında karar alabilmek. Hızlı karar veriliyor olması süreci daha da hızlandıracak ve riski azaltacaktır. Elbette hızdan kasıt plansız ve programsız hemen değil, tüm tetkikler yapıldıktan sonra ivedilikle yürütülen bir süreç olmasıdır. Risk yönetiminin başından sonuna kadar izlenilen organizasyon ve süreç personelle ile birlikte kusursuz şekilde işlenmelidir. Kurumsal risk yönetimi uygulamasından başarıyla çıkan şirketler, ileriye dönük daha sağlıklı ve sağlam bakış açısına sahip olduğu gözlemlenmiştir. Bu sayede yeni yönetim modeliyle birleşen kurumlar, geleceğe dönük strateji belirlemektedir.

Finansal Risk Yönetimi Nedir?

Ekonomik gelişmeleri yakından takip edenler finansal kavramını bilirler. Gündelik hayatımızda çok kullanılan bir kelime olmasada finans sektörü içinde sürekli yer almaktadır. Finansal hayat, şirketleri ve firmaları ekonomik olarak daha yakından ilgilendirmektedir. Finansal kelimenin anlamına baktığımızda; ekonomik gelişmelerin ve finansta yer alan her şeyi kapsayan bir manayı kapsar. Finansal risk yönetimi kavram olarak aynı bileşenleri taşır. Bir şirketin ya da firmanın, mali araçları kullanarak başta kredi olmak üzere, piyasa riskiyle beraber hepsinin yürütüldüğü faliyettir. Finansal risklerin diğer temelinde faiz, emtia ve döviz yani kur riski yer almakta.

Bu riskler, her kurum veya şirkette farklılık göstermektedir. Örnek vermek gerekirse; A şirketinin kur da yaşadığı riski, B şirketi farklı yaşayabilir. Faiz ve emtia riskinde de bu geçerlidir. Burada mühim olan riski taşıyan kaynakların doğru tespit edilmelidir. Finansal risk yönetimi için yapılan tespitten sonra doğru hamleler ve stratejik planlama yapılmalıdır.

Finansal risk yönetimi iki şekilde gerçekleşir. Bunlardan biri, nitel, diğeri ise niceldir. Bu durumlar olaydan olaya değişkenlik gösterebilir. Finansal risk arttırıcı maddeleri sıralarsak;

İşletmeye sahip olan yönetimin ya da yöneticilerin hataları

Sürekli borç alınması ve alınan borçların git gide artması

Üretim olmaması ve buna bağlı satışların düşmesi,

Çalışanlar tarafından endişe kaygı ve grevin gelmesi

Bulunduğu sektörde rekabetin hızla yayılması

maddeler çoğaltılabilir. Fakat genel itibariyle finansal riskleri bu maddeler barındırır. Bunu önleyebilmenin en iyi yolu risk yönetimine sahip olmaktan geçer.

Aktüerya ve Risk Yönetimi Nedir?

Aktüerya kelimesi aktüerden türemiştir. Kimi yerde aktüerlik olarak da bilinir. Çözüm odaklı çalışan ve bu çözümleri uzun süreli ele alarak inceleyen, risk yönetimini değerlendiren profesyonel bireylere aktüerya denir. Aktüer sadece günümüzü değil, geleceği düşünerek, ona göre adımlarını atar ve değerlendirir. Aktüer olan bir kişi stratejik yönetim süreci içinde doğru karar verir ve iyi bir matematik bilgisine sahiptir. Teknik konuları bilgi ve birikimle birlikte üst düzey şekilde yönetme başarısını gösterir. Bu bağlamda aktüer için bir meslek ya da sektör sınırlaması yapmak doğru olmaz. Aktüer, finans kurumları başta olmak üzere; sigorta şirketleri, devlet kurum ve kuruluşları, fon şirketleri, üniversite, danışmanlık şirketleri gibi daha saymakla bitmeyecek alanlarda faaliyet gösterebilir.

Aktüerya mesleğinin doğuşu oldukça eskilere dayanmaktadır. Milattan sonra 220 yılında ilk olarak Roma döneminde yer alan senato da kullanılmıştır. O dönemde veraset vergilerinin hesaplanması amacıyla kurulmuştur. Günümüzde birçok tanıklık ettiğimiz olay, olgu veya sektör olarak geçmişten geldiği görülmektedir.

Türkiye’de aktüerya, 2008 yılının sonrasında daha çok gelişim göstermiştir. 2008 yılının öncesinde yer almasına karşın, daha çok 2008 yılından sonra ismi duyulmaya başlanmıştır. Bu yıla kadar Türkiye’de aktüer sayısı 100’ü geçmemiştir. Son yıllara gelindiğinde ise bu rakam 200’ün üzerine çıkmıştır. Ayrıca aktüer olabilmek için Türkiye Cumhuriyeti Hazine Müsteşarlığı’nın düzenlediği sınavlarda başarı göstermek gerekir. Aktüer olabilmek pek kolay bir iş değil. Çünkü düzenlenen 4 aşamalı sınavdan başarılı olmak gerekir. Sınavları kademe kademe geçen ancak bir sonraki sınava kayıt yapma hakkı kazanır. Yani sırasıyla tüm sınavları başarılı şekilde tamamlamak gerekir. Son tamamlanan sınav ile birlikte 3 yıl mesleki deneyime sahip olunur. Başarı gösteren kişiler Hazine Müsteşarlığı tarafından ‘’Aktüerler Sicili’’ kaydı yapılır.

yapılan sınavlarda; finans, yatırım ve risk yönetimi, muhasebe ve finansal raporlama, risk analizi ve aktüeryal modelleme, istatistik ve olasılık, matematik gibi konulardan insanlar tabii olmaktadır. ülkemizde aktüerya ile ilgili eğitim veren üniversitelerde yer almaktadır. türkiye’de aktüerlik üzerine doğrudan lisans ve yüksekokul eğitimi verilmektedir. bu üniversitelerden bir kısmı; karabük üniversitesi i̇şletme fakültesi aktüerya ve risk yönetimi bölümü, marmara üniversitesi bankacılık ve sigortacılık yüksekokulu aktüerya bölümü, hacettepe üniversitesi fen fakültesi aktüerya bilimleri bölümü.

İş ve Endüstri Riski Nedir?

İş ve endüstri riski; daha çok sektörün kendi içinde etkilendiği bir risk çeşididir. Sektör olarak, şirketlerin ve kuruluşların olumsuz yönde etkilendiği risktir. İş ve endüstri riski, sistematik olmayan risklere bağlıdır. Endüstrinin ya da sanayinin içinde yer alan bu risk, sektörel risk olarakta tanımlanır.

Endüstri; makine veya insan gücüne az ihtiyaç duyularak, nesne ve maddenin birden fazla üretildiği alandır. İş ve endüstri riski, tanımından da ortaya çıkmaktadır. Üretimin yapıldığı sektörde, farklı inişli ve çıkışlı seyirlere gebe olur. Yaşanan dalgalanmalar sonucunda üretim yapan firmalar için negatif bir risk ortaya çıkar. Endüstri aynı zamanda sadece kendi içinde yaşanılan riskten etkilenir. Farklı sektörde bulunan ve endüstriye bağlı olmayan iş kolları bu riskten etkilenmez.

Gelir ve gider dağılımı, iş ve endüstri riski bakımından önemli bir konuma sahiptir. Üretilen her bir parçanın ve ürünün, gelir ve giderleri iyi hesaplanması gerekir. Ürünün içine eklenecek olan hammaddenin, ithal olup olmadığı da kritik bir süreçten geçer. Yurt dışından alınan bir hammadde kur farkıyla üretimde olumsuzluklar yaşatabilir. İthal edilen birçok parça ya da hammadde, endüstri çevresinde istenilen sonuçları vermeyebilir. Sonuçta kur farkının olmasıyla birlikte ürünlerde bir risk ortaya çıkartır. Buna ek olarak üretilen ürünün, tüketici tarafından beğenilmemesi de ayrı bir risk unsurudur. Tüketici tarafından istenilen ürün, başka bir yerde daha ucuza ve daha iyi şekilde olduğu takdirde arz oluşmayacaktır. Yabancı rekabetin işin içine girmesi, iş ve endüstri riskini hat safhaya çıkaracaktır. İş gücü ve yeni gelişen teknolojilerle birlikte kriz daha da büyük bir hal alabilir.

Hangi sektör, hangi iş alanı olursa olsun; kriz yönetimi bir şirketin birinci önceliği olmalıdır. Yukarıda belirttiğimiz risklere karşı çözüm üretmezseniz, çöküş kaçınılmazdır. Sektörel bazlı ne yapılması gerekiyorsa o yollar izlenmelidir. Teknolojik gelişmeler takip edilmeli, ürün geliştirilmesi yapılmalı ve buna benzer olgular riskten uzaklaşmaya yardımcı olacaktır. Elbette birde risk öncesi, anı ve sonrası adımlarını da iyi takip etmek gerekir.

Risk Yönetimi İle İlgili Kavramlar

Kalıntı ya da kalıcı risk: Riskin tamamen önlenemediği veya bir kısmının önlendiği, daha sonrasında kısmi olarak kaldığı bir kavramdır. Şirketlerin risk için önlem alıp, bertaraf ettikten sonra bir kısmının halen devam etme olayıdır.

Doğal ve Organik Risk: Tamamen kendiliğinden oluşan ve şirketin riski değiştiremediği bir risk çeşididir. Adından da anlaşılacağı üzere, herhangi bir duruma bağlı kalmadan yaşanılan risklerdir. İşletmeler burada bir önlem almadığı sürece doğal risk ile karşı karşıya kalabilir.

İştah Riski: Şirketin veya kuruluşun kabul ettiği risk çeşidine denir. Burada şirketin misyonu, vizyonu, gayesi ve hedefleri göz önüne alınarak, belli olmayan bir zamanda maruz kaldığı risktir. Bu risk şirketler tarafından geldiği zaman çoğu zaman saptanamaz. Kriz öncesi yapılan ataklarla iştahın önü bir nebze alınabilir.

Olasılık: Yaşanılacak bir krizin ya da riskin belli bir dönemde yaşanma ihtimaline denir. İhtimal dahilinde krizin gerçekleşeceği olasılıklar düşünülür.

Etki: Riskin ortaya çıktığı anda firma ve insanlar üzerinde oluşturduğu olumsuz sonuçlara denir. Riskin oluştuğu andan itibaren başta şirket olmak üzere, insanlarda oluşturduğu etki önemlidir. Risk yönetiminde bu etki nasıl gerçekleştiği ve bir travma gibi yaşanılan olayın etkisinden nasıl çıkılacağı konusu büyük önem taşır.

Risk Esnasında Gelenekselden Kaçının

Geleneksel olarak risk kelimesini pek sevmeyiz. İnsana verdiği olumsuz baskı karabasan gibi üzerine çöker. Risk almayı sevmediğimiz gibi, kelimenin duyulmasından bile hoşlanmayız. Ancak yeni dünya düzeninde ve şirketleşmede risk eşittir, fırsat demektir. Eskiden nasıldı da şimdi bir fırsat oldu? Önceden insanlara ve şirketlere göre risk, kontrol edilmesi zor ve olumsuz bir durum olarak gözükürdü. Risk beraberinde tüm olumsuzlukları da getirirdi. Şirket içi sıkıntılar, üretimin durma noktası ve mali krizler gibi birçok konu konuşulurdu. Yenilikçi ve girişimcilik aslında ne demek buradan kendini göstermekte.

Yeni iş modellerinde şirketler, risk almaya teşvik etmek için elinden geleni yapmaktadır. Çünkü riski olumlu yöne çevirmekte mümkündür. Size bir tane somut örnekle anlatacağım. Üniversitede yaşanmış ve belki de çoğumuzun bildiğin bir hikayedir. Üniversite de hoca öğrencileri bir yazılı sınava tabii tutar. Sınavda sadece bir soru sorar: Risk nedir? Evet, sizde elinize kalem kağıt aldığınızda uzun uzun cümlelerle riskin ne olduğunu yazabilirsiniz.

Ancak o öğrencilerin içinden birisi hiçte öyle yapmamış. Herkes sayfaları doldururken, çıkıp hocaya işte risk budur diyerek boş kağıdı vermiş. Çoğumuz üniversite hayatından geçmiştir. Düşünsenize hocaya boş kağıt vermek, resmen hakaret etmeye benzer değil mi? Fakat o öğrenci bir riske girmiş ve boş kağıdı vermiş ve bunun karşılığında 100 alarak o sınavı tamamlamış. Gerçekten de işte risk budur dedirtmiş.

Sistematik ve Sistematik Olmayan Riskler

Sistematik risk; piyasa riski olarak bilinen ve tamamen yok edilemeyen bir çeşit olarak adlandırılır. Sistematik risk azalır, fakat kalıcı bir risk olarak devam eder. Aklınıza gelebilecek her şeyi etkiler. Sistematik riskler içinde:

Kur veya Döviz

Yeniden Yatırım

Satınalma Gücü

Politik

Faiz Oranı

gibi riskler yer alır.

Sistematik olmayan risk ise; şirketlerin kendileri tarafından taşıdığı risklerdir. Sistematik olmayan risk tamamen ortadan kalkabilir. Bu risk, genelde şirket içinde yapılan yanlış ve olumsuz davranışlar sonucunda ortaya çıkar. Yanlış karar ve izlenen politikalar sistematik olmayan riski doğurur. Sorumluluk tamamen kişiye ya da şirkete aittir. Sistematik olmayan riskler içinde:

Yönetim

Finansal

Operasyonel

İş ve Endüstri

riskleri yer almaktadır. Maddelerde de görüldüğü gibi sistematik olmayan risk tamamen firmanın kendisiyle alakalıdır. İyi bir yönetim, finans ve operasyonel sağlandığı vakit riskten uzaklaşmış olunacaktır. Bu riskin kısa veya uzun süreli olması şirketlerin izleyeceği yola bağlıdır.

İstanbul İşletme Enstitüsünde yazılarının yayınlanmasını isteyen konuk yazarlarımız için oluşturulan bilgi kartıdır. Birçok alanda ve disiplindeki yazıları bu hesap üzerinde bulabilirsiniz.