Asimetrik Bilgi, Finansal Analiz ve Balon Ekonomisi

| Konular | Tanımlar | Örnekler |

|---|---|---|

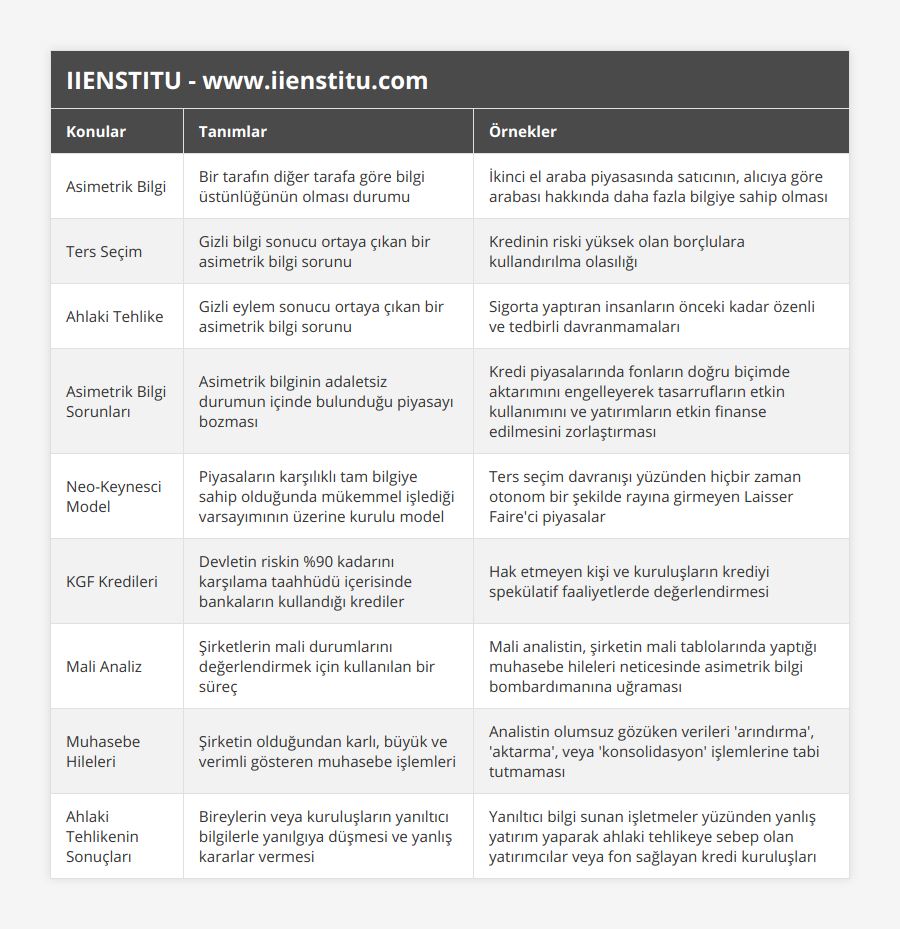

| Asimetrik Bilgi | Bir tarafın diğer tarafa göre bilgi üstünlüğünün olması durumu | İkinci el araba piyasasında satıcının, alıcıya göre arabası hakkında daha fazla bilgiye sahip olması |

| Ters Seçim | Gizli bilgi sonucu ortaya çıkan bir asimetrik bilgi sorunu | Kredinin riski yüksek olan borçlulara kullandırılma olasılığı |

| Ahlaki Tehlike | Gizli eylem sonucu ortaya çıkan bir asimetrik bilgi sorunu | Sigorta yaptıran insanların önceki kadar özenli ve tedbirli davranmamaları |

| Asimetrik Bilgi Sorunları | Asimetrik bilginin adaletsiz durumun içinde bulunduğu piyasayı bozması | Kredi piyasalarında fonların doğru biçimde aktarımını engelleyerek tasarrufların etkin kullanımını ve yatırımların etkin finanse edilmesini zorlaştırması |

| Neo-Keynesci Model | Piyasaların karşılıklı tam bilgiye sahip olduğunda mükemmel işlediği varsayımının üzerine kurulu model | Ters seçim davranışı yüzünden hiçbir zaman otonom bir şekilde rayına girmeyen Laisser Faire'ci piyasalar |

| KGF Kredileri | Devletin riskin %90 kadarını karşılama taahhüdü içerisinde bankaların kullandığı krediler | Hak etmeyen kişi ve kuruluşların krediyi spekülatif faaliyetlerde değerlendirmesi |

| Mali Analiz | Şirketlerin mali durumlarını değerlendirmek için kullanılan bir süreç | Mali analistin, şirketin mali tablolarında yaptığı muhasebe hileleri neticesinde asimetrik bilgi bombardımanına uğraması |

| Muhasebe Hileleri | Şirketin olduğundan karlı, büyük ve verimli gösteren muhasebe işlemleri | Analistin olumsuz gözüken verileri 'arındırma', 'aktarma', veya 'konsolidasyon' işlemlerine tabi tutmaması |

| Ahlaki Tehlikenin Sonuçları | Bireylerin veya kuruluşların yanıltıcı bilgilerle yanılgıya düşmesi ve yanlış kararlar vermesi | Yanıltıcı bilgi sunan işletmeler yüzünden yanlış yatırım yaparak ahlaki tehlikeye sebep olan yatırımcılar veya fon sağlayan kredi kuruluşları |

Asimetrik bilgi, 2001 yılında Michael Spence, Joseph E. Stiglitz ile birlikte Nobel İktisat Ödülü’ne layik görülen George Akerlof’un 1970’li yıllardan beri yaptığı çalışmalar tarafından teorisi oluşturulmuş bir kavramdır. Karşılıklı ticari ilişkilerde bir tarafın diğer tarafa göre bilgi üstünlüğünün olmasını ve bu üstünlüğün avantaja çevrilmesiyle ticaretin adil olmaktan uzaklaştığını, bu asimetrik bilginin adaletsiz durumun içinde bulunduğu piyasayı bozduğunu anlatır Neo-Keynesci Akerlof.

Asimetrik Bilgi Sorunları

“Ters Seçim” ve “Ahlaki Tehlike” asimetrik bilgiden kaynaklanan sorunlardır. Ters seçime gizli bilgi sebep olurken, ahlaki tehlike sorununa gizli eylem sebep olmaktadır. Akerlof, 1970 yılında kaleme aldığı, “Limon Piyasaları: Belirsizlik ve Piyasa Mekanizması” başlıklı makalesinde ikinci el araba piyasasında satıcının alıcıya göre arabası hakkında fazla şey bilmesi ve bu bilgileri arabasını yüksek fiyattan satma düşüncesiyle paylaşmaması neticesi ters bir seçimin oluştuğunu ve bu ters seçim yüzünden iyi ve kaliteli arabaların piyasadan çekilerek yerini “limon” arabalara bıraktığını belirtmiştir. (ikinci el, külüstür araba İngilizce konuşma dilinde “limon” olarak adlandırılmaktadır) Akerloff, verdiği bu örnekle Adam Smith’den beri süregelen piyasaların karşılıklı tam bilgiye sahip olduğunda mükemmel işlediği varsayımındaki klasik iktisat yaklaşımına ilk eleştiri getiren J. M. Keynes’den sonra güncellenen Neo-Keynesci modeli tanıtmaktadır bir nevi.

Laisser Faire’ci piyasalar, ters seçim davranışı yüzünden hiçbir zaman otonom bir şekilde rayına girmez yeni düşünce şekli olmuştur. “Ahlaki tehlike”, hayatın içinden pek çok farklı alanda karşımıza çıkabilmektedir, bu kavramı günlük yaşama yerleştiren ilk sektör ise sigortacılık sektörüdür. Sigorta yaptıran insanların önceki kadar özenli ve tedbirli davranmamaları, maliyet unsuru olarak dikkate alınması gereken bir ahlaki tehlike durumudur. Ünlü ekonomist Paul Krugman ahlaki tehlikeyi, “Bir tarafın ne kadar risk alacağı ile ilgili bir karar alması, bu konunun tamamen dışında, ama aynı gemide olan diğer tarafın da alınan bu kararın işlerin kötü gitme durumunda sonuçlarına katlanması” olarak açıklamıştır.

Ters seçim işlemden önce (ex-ante), ahlaki tehlike işlem gerçekleştikten sonra (ex-post) ortaya çıkan asimetrik bilgi problemleridir. Bir örnek ile açıklamak gerekirse, ters seçim problemi, örneğin kredinin riski yüksek olan borçlulara kullandırılma olasılığını arttırırken; ahlaki tehlike problemi, kredinin geri ödenmeme olasılığını artırmaktadır. Asimetrik bilginin bulunduğu bir ortam, etkinlik ve rekabet şartlarından uzaklaşmaktadır. Örneğin asimetrik bilgi, kredi piyasalarında fonların doğru biçimde aktarımını engellemekte, bu suretle tasarrufların etkin kullanımını ve yatırımların etkin finanse edilmesini zorlaştırmaktadır. Piyasada gerçekten fona ihtiyacı olan basiretli tacirler ise bu durumdan fon sağlayanların fonları kısması, faizleri yükseltmesi, bürokrasiyi fazlalaştırmaları yüzünden olumsuz etkilenerek çoğu zaman piyasadan çekilmektedirler.

Kredi Piyasalarında Asimetrik Bilgi Sorunu

Kredi piyasalarında asimetrik bilgi sorunu, kredi sağlayanlarla kredi talebinde bulunanlar arasındaki bilgi eksikliğine dayanmaktadır. Piyasada hem dürüst hem de borcuna sadık olmayan kredi talep edenler vardır.

Birkaç yıl öncesinde Türkiye’de kalkınma programı çerçevesinde ekonomik büyümeyi artırmak için devletin riskin %90 kadarını karşılama taahhüdü içerisinde bankaların kullandırdığı ‘KGF Kredileri’ maalesef kredi verme kriterlerinin uygulanmaması neticesiyle hak etmeyen kişi ve kuruluşlarca kullandırılmış, kredinin amacı kuruluşların faaliyetlerine fon sağlamak, istihdamı artırmak olması gerekirken krediyi kullananların bu kredileri; gayrimenkul ticareti, döviz alım-satımı gibi spekülatif faaliyetlerde değerlendirdikleri çeşitli araştırma ve raporlarda ortaya çıkmıştır. Kredinin eksik bilgiyle kullandırılması ters seçim olurken, kredinin farklı yerlerde kullanılması ahlaki tehlikeye örnek teşkil edebilir.

Mali Analiz Boyutunda Asimetrik Bilgi Sorunu

Mali analiz boyutuyla sorunu irdeleyecek olursa; şirketlerin mali tablolarında yaptıkları şirketi olduğundan karlı, büyük ve verimli gösteren muhasebe hileleri neticesi asimetrik bilgi bombardımanına uğrayan, bir taraftan da ‘’deadline-zaman sınırı’’ baskısını üzerinde hisseden finansal analistin doğru kararlar vermesi ve karar vericilere uygun raporlar yazması zorlaşmaktadır.

İki türlü baskı yaşayan analistin olumsuz gözüken verileri ‘’arındırma’’ , ‘’aktarma’’ veya ‘’konsolidasyon’’ işlemlerine detaylı bir şekilde tabi tutmaması, eksik tutması veya karmaşık muhasebe işlemlerini değerlendirme etkinliğine sahip olmaması sonucu işletmenin mali tablolarındaki makyaj silinmemiş olacak, dolayısıyla yatırımcılar veya fon sağlayan kredi kuruluşları yanlış kararlar vererek ahlaki tehlikeye sebebiyet vereceklerdir. Bu tip davranışlar işlemin büyüklüğüne göre ‘’Enron’’ skandalında olduğu gibi milyarlarca dolar sisteme zarar verebilecektir.

2008 yılında dünya ekonomisini alt üst eden ‘’Mortgage krizi’’ de asimetrik bilgi ve bu bilginin bir nevi ters seçime sebebiyet vermesinden oluşmuştur. para bolluğu içerisindeki finans kuruluşlarının ‘’daha çok sat’’ baskısı altında bilgi ve belge almadan yüksek riskli – toksik olarak tabir edilen jargonda ‘’subprime’’ olarak tarif edilen krediler üzerinden gerçekleşen türevsel kaldıraçlı işlemler piyasada yüksek çaplı bir balon meydana getirmiş ve bu balon da bir kıvılcımda patlayarak tarihin gördüğü en büyük krizin başlamasına sebebiyet vermiştir. (Lehman Brothers’ın zarar etmeye başlaması, çeşitli satış görüşmelerine rağmen satışın gerçekleşmemesi kıvılcım olarak nitelendiriliyor)

Bankalarda Asimetrik Bilgi Riskinden Korunma Önlemleri

Bankalar asimetrik bilgi riskinden korunmak, kaynaklarını doğru ve verimli kullanmak için çeşitli önlemler almaktadırlar, bunlardan bazıları şunlardır:

Ön Eleme: Ön eleme, dürüst alıcı ile dürüst olmayan alıcıyı birbirinden ayırmaya yarar. Bankalar, alıcılara ilişkin ön eleme sürecinde; kimi zaman faiz oranlarından, kimi zaman teminat miktarlarından, kimi zaman da alıcılar hakkında bilgi edinmelerini sağlayacak kredi büroları gibi değişik kaynaklardan yararlanırlar.

Faiz Oranının Artırılması: Finans kuruluşları düşük risk grubu ile yüksek risk grubunu birbirinden ayıramadıklarında faiz oranlarını arttırma yoluna giderler. Bu durum risksiz projelere sahip alıcıların maliyetlerini arttıracağından bu gruptakiler krediye başvurmayarak piyasadan çekilirler. Ortalamadan daha fazla faiz oranı ödemek isteyenler yüksek risk grubundadır. Yüksek faiz ödemek istemelerinin sebebi, aldıkları kredilerin geri ödeme ihtimallerini düşük olarak görmelerinden kaynaklanmaktadır. Faiz oranları yükseldikçe bu kredileri alanların ortalama riskliliği artar ve muhtemelen bankanın beklenen karı azalır. Stiglitz ve Weiss bu durumu aşağıdaki grafikte açıklamışlardır; faiz oranı artışı bir süre sonra beklenen getirinin düşmesine sebep olur. Teminat Gösterme: Bankaların kredi karşılığında teminat isteme durumu ters seçimin kötü sonuçlarından korunmak içindir. Teminatlandırma durumu bankaların faiz artırmaktansa asimetriden korunmak için seçtikleri, kendilerine rekabet avantajı sağlayan bir uygulamadır. Burada önemli olan teminatların güvence derecesidir. Güvence niteliği olmayan teminatlar ters seçimin kötü etkilerini artırabilmektedir.

Bilgi Paylaşımı: Türkiye’de Merkez Bankası aracılığıyla bankaların kullandığı ‘’memzuç sistemi’’ örnek olarak gösterilebilir. Bankalar ortak bir ağ aracılığıyla bilgi paylaşımında bulunarak bilgi güvenliği sağlarlar. Bu sistem sayesinde kötü niyetli kredi sahtekarlığı yapanlar sistemce kolayca tespit edilir. Aynı gün çeşitli bankalara kredi için başvuran şahısların sistemde riskin oluşuncaya kadar tüm bankalardan kredi kullanmaları sistemin zaafıydı çünkü kullanımlar 1 hafta sonra sistemde çıkıyordu, yapılan düzenlemeyle anlık görülür hale geldi böylece ters seçimden bankalar kendini korumaya başladı. ’90 lı yıllarda bankalar, şirketlerin patates baskısıyla yapılan vergi dairesi onaylı mali tablolarının üzerinden değerlendirme yapıyor, bu evraklarla kredi çekenler bankaları ters seçime maruz bırakıyorlardı. İnternetin ortaya çıkması, mali tabloların barkodlu hale gelmesiyle bu tür ters seçimler artık yapılmıyor.

Günümüzde pandemiyle beraber yaşanan merkez bankalarının parasal genişlemeye gitmesi, paranın gideceği alternatif kanalların getirisinin düşük hatta hiç olmaması borsa çılgınlığına sebebiyet vermeye başlamıştır. Mali tablolarına göre değerlendirilerek yatırım kararı alınması gerekirken, para bolluğu içinde gelecek vaat eden teknoloji ağırlıklı şirket hisse senetlerinin aşırı değerlenmesi bize yakında başlayacak diğer bir krizin sinyallerini vermektedir.

Devletlerin günümüzde ekonomik hayatta şimdiye kadar hiç olmadığı kadar aktif olmalarının, sürekli düzenleyici veya müdahaleci yöntemler geliştirerek sistemi koruma altına almak istemelerinin sebebi; hızlı nüfus artışı, göç, yaşlı nüfusun artması, küresel ısınma, salgınlar gibi sorunlarla baş edebilmek, bu sorunların özel teşebbüsler üzerine getirdiği anormal yükleri paylaşmak istemeleridir.

Özellikle stratejik işletmeler (Boeing gibi) veya batmayacak kadar büyük olanlar (Citibank) koruma altına alınarak sistemin içinde kalmaları sağlanmaktadır. Asimetrik bilgiler her daim piyasaları etkilemeye devam edecektir ta ki teknolojinin gelişimiyle ölçü araç ve gereçlerin gelişmesi yanlış bilgiler veya bilgisizlik yüzünden yaşanacak ters seçimleri azaltacaktır. Düşünün, öyle bir programınız var ki elinizde ya da bir cihaz, satın almak istediğiniz aracın teknik kontrolünü yapıyor ve internete bağlanarak benzer araçların fiyatların ortalamasını alıyor ve sonunda doğru fiyatı ekranına yazıyor, bu durumda biz de olabildiğince ters seçimden en az miktarda etkileniyoruz.

Kaynaklar:

İbrahim. Y. (2019). Asimetrik bilgi: Finansal piyasalardan sonra siyaset ve bürokraside durumu, sakıncaları ve tedbirler https://dergipark.org.tr/tr/download/article-file/921401

Erdoğan, M. (2008) Bankacılık Sektöründe Asimetrik Bilgi: Sorunlar ve Çözüm Önerileri. Dumlupınar Üniversitesi Sosyal Bilimler Dergisi. S.20

Akerlof, G.A. (1970). The market for lemons: Quality, uncertainty and the market mechanism. The Quarterly Journal of Economics.

Uluslararası bir firmada iç denetçi olarak görev alan Serhat Can, uzun süredir bu alanda eğitimler vermektedir. Ayrıca İstanbul Ticaret Üniversitesi İşletme doktora eğitimine devam etmektedir.