Stratejik Yönetim Kavramları ve Açıklamaları

| Kavram | Açıklama | Örnek |

|---|---|---|

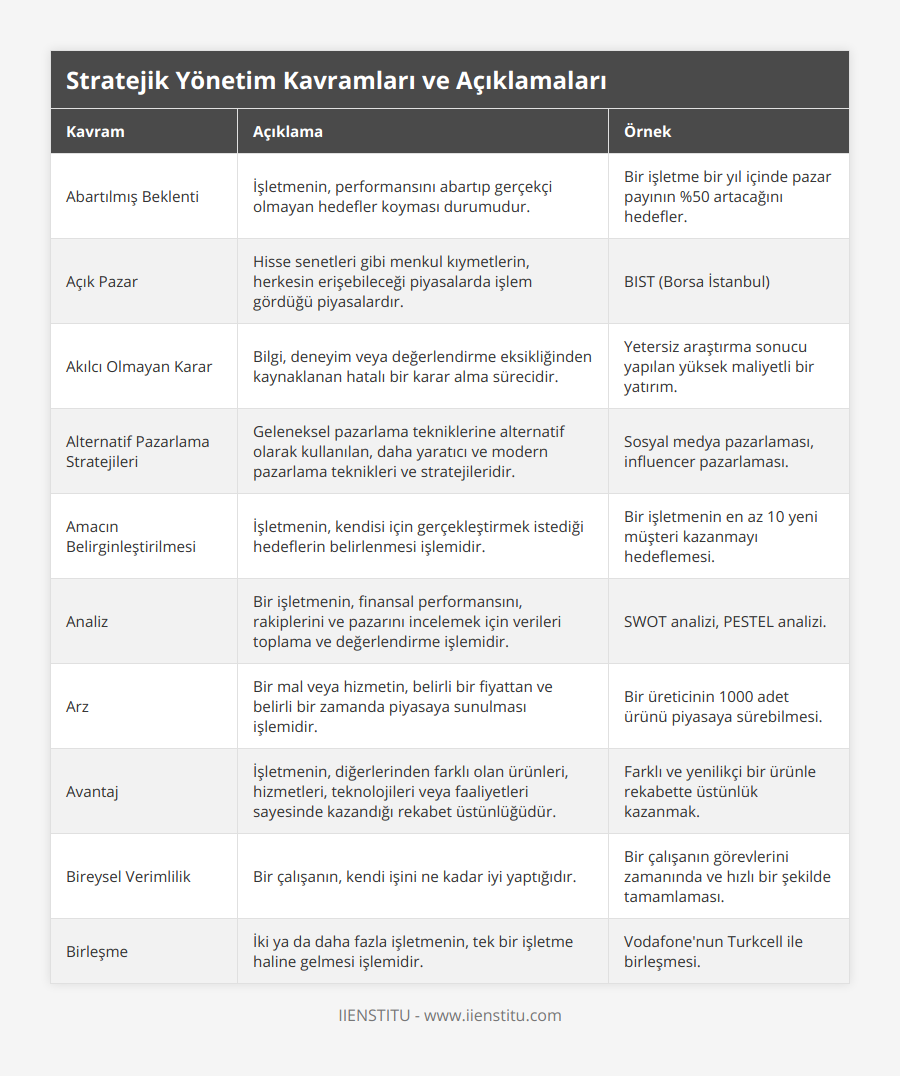

| Abartılmış Beklenti | İşletmenin, performansını abartıp gerçekçi olmayan hedefler koyması durumudur. | Bir işletme bir yıl içinde pazar payının %50 artacağını hedefler. |

| Açık Pazar | Hisse senetleri gibi menkul kıymetlerin, herkesin erişebileceği piyasalarda işlem gördüğü piyasalardır. | BIST (Borsa İstanbul) |

| Akılcı Olmayan Karar | Bilgi, deneyim veya değerlendirme eksikliğinden kaynaklanan hatalı bir karar alma sürecidir. | Yetersiz araştırma sonucu yapılan yüksek maliyetli bir yatırım. |

| Alternatif Pazarlama Stratejileri | Geleneksel pazarlama tekniklerine alternatif olarak kullanılan, daha yaratıcı ve modern pazarlama teknikleri ve stratejileridir. | Sosyal medya pazarlaması, influencer pazarlaması. |

| Amacın Belirginleştirilmesi | İşletmenin, kendisi için gerçekleştirmek istediği hedeflerin belirlenmesi işlemidir. | Bir işletmenin en az 10 yeni müşteri kazanmayı hedeflemesi. |

| Analiz | Bir işletmenin, finansal performansını, rakiplerini ve pazarını incelemek için verileri toplama ve değerlendirme işlemidir. | SWOT analizi, PESTEL analizi. |

| Arz | Bir mal veya hizmetin, belirli bir fiyattan ve belirli bir zamanda piyasaya sunulması işlemidir. | Bir üreticinin 1000 adet ürünü piyasaya sürebilmesi. |

| Avantaj | İşletmenin, diğerlerinden farklı olan ürünleri, hizmetleri, teknolojileri veya faaliyetleri sayesinde kazandığı rekabet üstünlüğüdür. | Farklı ve yenilikçi bir ürünle rekabette üstünlük kazanmak. |

| Bireysel Verimlilik | Bir çalışanın, kendi işini ne kadar iyi yaptığıdır. | Bir çalışanın görevlerini zamanında ve hızlı bir şekilde tamamlaması. |

| Birleşme | İki ya da daha fazla işletmenin, tek bir işletme haline gelmesi işlemidir. | Vodafone'nun Turkcell ile birleşmesi. |

Stratejik yönetim, işletmelerin belirlediği hedeflere ulaşmak için kullanılan bir yönetim sürecidir. Bu süreçte, işletmelerin iç ve dış faktörleri analiz ederek stratejik planlar oluşturması ve bu planları uygulaması gerekmektedir.

Stratejik yönetim, işletmelerin başarısında önemli bir rol oynamaktadır. Ancak, stratejik yönetim kavramları ve uygulamaları oldukça karmaşık olabilir. Bu nedenle, bu yazıda stratejik yönetim kavramlarını ve açıklamalarını inceleyerek okuyuculara yardımcı olacağız.

Bu makalede, stratejik yönetim hakkında bilmeniz gereken 200'e yakın kavram ve açıklamalarını sunacağız. İster yeni bir iş kurmak isteyen bir girişimci olun, ister işletme yönetimi hakkında daha fazla bilgi edinmek isteyin, bu makale size faydalı olacaktır.

Stratejik Yönetim Kavramları:

Stratejik yönetim, işletmelerin uzun vadeli hedeflerine ulaşmak için kullandığı bir yönetim sürecidir. Bu süreç, işletmenin iç ve dış faktörleri analiz etmesi, stratejik planlar oluşturması ve bu planları uygulamasını gerektirir. Stratejik yönetim kavramları, işletmelerin bu süreci daha etkili bir şekilde yönetmesine yardımcı olur.

Bu yazıda, stratejik yönetim kavramlarını inceleyerek, okuyuculara stratejik yönetim sürecinin temel bileşenlerini anlatmaya çalışacağız. İşletme yöneticileri, girişimciler ve işletme sahipleri için faydalı bir kaynak olması dileğiyle, stratejik yönetim kavramlarına yakından bakalım.

Abartılmış Beklenti: İşletmenin, performansını abartıp gerçekçi olmayan hedefler koyması durumudur.

Açık Pazar: Hisse senetleri gibi menkul kıymetlerin, herkesin erişebileceği piyasalarda işlem gördüğü piyasalardır.

Akılcı Olmayan Karar: Bilgi, deneyim veya değerlendirme eksikliğinden kaynaklanan hatalı bir karar alma sürecidir.

Alternatif Pazarlama Stratejileri: Geleneksel pazarlama tekniklerine alternatif olarak kullanılan, daha yaratıcı ve modern pazarlama teknikleri ve stratejileridir.

Amacın Belirginleştirilmesi: İşletmenin, kendisi için gerçekleştirmek istediği hedeflerin belirlenmesi işlemidir.

Analiz: Bir işletmenin, finansal performansını, rakiplerini ve pazarını incelemek için verileri toplama ve değerlendirme işlemidir.

Arz: Bir mal veya hizmetin, belirli bir fiyattan ve belirli bir zamanda piyasaya sunulması işlemidir.

Avantaj: İşletmenin, diğerlerinden farklı olan ürünleri, hizmetleri, teknolojileri veya faaliyetleri sayesinde kazandığı rekabet üstünlüğüdür.

Bireysel Verimlilik: Bir çalışanın, kendi işini ne kadar iyi yaptığıdır.

Birleşme: İki ya da daha fazla işletmenin, tek bir işletme haline gelmesi işlemidir.

Bütçe: İşletmenin belirli bir dönemdeki gelirleri ve giderleri için yapılan planlamadır.

Bütünleşme: İşletmenin, farklı bölümlerinin birbirleriyle uyumlu hale getirilmesi işlemidir.

Çekirdek Yetkinlikler: İşletmenin, farklılaşmasını sağlayan ve üstün başarısının temelini oluşturan temel yetenekleri ifade eder.

değişim yönetimi: İşletmenin, yeni bir duruma uyum sağlamak için yaptığı değişikliklerin yönetimi işlemidir.

Demografi: İnsanların yaşı, cinsiyeti, geliri, eğitimi gibi özelliklerini ifade eder.

Dışsal Faktörler: İşletmenin, kontrol edemediği dış faktörlerdir ve işletmenin performansını etkileyebilirler.

Ekonomi: Bir ülkenin, üretim, dağıtım ve tüketim faaliyetleriyle ilgili tüm süreçlerin toplamıdır.

Endüstri: Belirli bir sektördeki tüm işletmeler.

Etik Değerler: İşletmenin, çalışanlarının ve yöneticilerinin, doğru ve yanlış arasındaki ayrımı yapmalarına rehberlik eden değerlerdir.

Etkinlik: İşletmenin, kaynaklarını ne kadar iyi kullandığının ölçüsüdür.

Faaliyetlerin Çeşitlendirilmesi: İşletmenin, farklı sektörlerde faaliyet göstererek risklerini azaltmak için yaptığı bir stratejik hamledir.

Fırsat: İşletmenin, yeni pazarlara veya fikirlere yatırım yaparak kazanabileceği avantajlardır.

Finansal Analiz: İşletmenin, finansal tablolarını analiz ederek, finansal performansı hakkında bilgi elde etme işlemidir.

Finansal Durum Analizi: İşletmenin, belirli bir dönemdeki finansal durumunu inceleme işlemidir.

Fonksiyonel Strateji: İşletmenin, belirli bir fonksiyonu geliştirmek için yaptığı stratejik bir planlamadır.

Franchising: Bir işletmenin, adını ve iş modelini başka işletmelere lisanslama işlemidir.

Genel Yönetim: İşletmenin, tüm faaliyetlerini yöneten ana bölümüdür.

Gerçekçi Beklenti: İşletmenin, performansını objektif bir şekilde değerlendirdiği hedefler koyması durumudur.

Girişimcilik: Bir işletmenin, yeni bir iş fikri geliştirme ve bu fikri hayata geçirme sürecidir.

Görüş Ayrılığı: İşletme yönetiminde, farklı görüşler arasındaki çatışmaları ifade eder.

Güçlü Yönler: İşletmenin, diğerlerinden daha iyi olduğu ve rekabet üstünlüğü sağlayabilecek faaliyetleri ifade eder.

Hedef Pazar: İşletmenin, ürün veya hizmetlerini hedeflediği pazarlardır.

İç Kontrol: İşletmenin, finansal işlemlerini denetleme ve kontrol etme işlemidir.

İçsel Faktörler: İşletmenin, kontrol edebildiği faktörlerdir ve işletmenin performansını etkileyebilirler.

İhracat: İşletmenin, ürün veya hizmetlerini başka ülkelere satması işlemidir.

İleri Entegrasyon: İşletmenin, üretim sürecinin başlangıcından sonuna kadar tüm aşamalarında faaliyet göstermesi işlemidir.

İletişim: İşletme içindeki çalışanlar arasındaki bilgi akışını ifade eder.

İletişim: İşletmenin, çalışanları ve diğer paydaşlarla iletişim kurma işlemidir.

İlk Hareket Avantajı: İşletmenin, yeni bir pazarı önceden keşfettiği ve bu pazarda liderlik pozisyonu elde ettiği avantajdır.

İmalat: İşletmenin, ürün veya hizmetlerin üretim işlemidir.

İstikrar: İşletmenin, belirli bir dönemdeki performansında istikrarlı olması durumudur.

İş Etüdü: İşletmenin, belirli bir işin yapılması için gerekli olan süre ve faaliyetlerin analizi işlemidir.

İş Geliştirme: İşletmenin, yeni iş fırsatları yaratma işlemidir.

İş Hedefleri: İşletmenin, belirli bir dönemde ulaşmak istediği hedeflerdir.

İş İlişkileri: İşletmenin, çalışanlar ve diğer paydaşlarla olan ilişkileri ifade eder.

İş Modeli: İşletmenin, nasıl çalıştığını ve para kazandığını ifade eder.

İş Planlama: İşletmenin, belirli bir dönemde yapacağı faaliyetleri planlama işlemidir.

İş Süreçleri: İşletmenin, belirli bir ürün veya hizmetin üretim veya satış işlemlerinin sürecidir.

İşletme Analizi: İşletmenin, finansal ve operasyonel performansının analiz edilmesi işlemidir.

İşletme Büyüklüğü: İşletmenin, çalışan sayısı, gelirleri veya piyasa değeri gibi kriterlerle ölçülen büyüklüğüdür.

İşletme Modeli: İşletmenin, gelir ve giderleri arasındaki ilişkiyi ifade eder.

İşletme Performansı: İşletmenin, belirli bir dönemde elde ettiği başarı durumudur.

İşletme Performansı: İşletmenin, belirli bir dönemdeki finansal ve operasyonel başarısıdır.

İşletme Stratejisi: İşletmenin, belirli bir hedefe ulaşmak için izlediği stratejidir.

İşletme Stratejisi: İşletmenin, belirli bir hedefe ulaşmak için takip ettiği plan ve faaliyetlerdir.

İşletme Yapısı: İşletmenin, iç yapılanması ve departmanları ifade eder.

İşletme Yönetimi: İşletmenin, tüm faaliyetlerini yöneten ana bölümüdür.

İşletmenin Büyüklüğü: İşletmenin, çalışan sayısı ve üretim kapasitesiyle ifade edilir.

İşletmenin Finansal Durumu: İşletmenin, gelir, gider, borç ve alacak durumunu ifade eder.

İşletmenin İşlevleri: İşletmenin, farklı departmanlarının görevleri ifade eder.

İşletmenin Misyonu: İşletmenin, varoluş nedeni ve amacını ifade eder.

İşletmenin Organizasyonu: İşletmenin, departmanların ve çalışanların organize edilmesi işlemidir.

İşletmenin Pazarı: İşletmenin, hedef pazarını ifade eder.

İşletmenin Rekabeti: İşletmenin, rakipleriyle rekabet etme durumudur.

İşletmenin Sahipleri: İşletmenin, sahipleri ve hissedarları ifade eder.

İşletmenin Satışları: İşletmenin, belirli bir dönemde elde ettiği satışların miktarını ifade eder.

İşletmenin Stratejik Hedefleri: İşletmenin, belirli bir dönemde ulaşmak istediği stratejik hedeflerdir.

İşletmenin Tarihi Performansı: İşletmenin, geçmişte elde ettiği finansal ve operasyonel performansı ifade eder.

İşletmenin Tarihi: İşletmenin, kuruluşu ve geçmişi hakkında bilgi verir.

İşletmenin Vizyonu: İşletmenin, gelecekte nasıl olmak istediğini ifade eder.

İşletmenin Yatırımları: İşletmenin, belirli bir dönemde yaptığı yatırımları ifade eder.

İşletmenin Yönetimi: İşletmenin, yöneticileri ve liderleri ifade eder.

İşletmeye Dönüşüm: İşletmenin, eski bir işletmeden yeni bir işletmeye dönüştürülmesi işlemidir.

İşletmeye İlk Yatırım: İşletmenin, ilk yatırımın yapılması işlemidir.

İşletmeye Katkısı: İşletmenin, çalışanların, paydaşların ve toplumun işletmeye katkısı ifade eder.

İzlenebilirlik: İşletmenin, performansını izleyebilecek ölçülebilir hedefler belirlemesi durumudur.

İzlenebilirlik: İşletmenin, performansının ölçülebilir olması durumudur.

Kalite: İşletmenin, ürün veya hizmetlerin müşteri beklentilerine uygunluğudur.

Kampanya: İşletmenin, belirli bir süre içinde müşterilerine sunduğu özel bir teklif veya indirimdir.

Kapasite: İşletmenin, belirli bir dönemde üretim yapabileceği maksimum kapasitedir.

Kâr Marjı: İşletmenin, bir üründen veya hizmetten elde edilen gelirin maliyetten farkının oranıdır.

Kâr Marjı: İşletmenin, satışlarından ne kadar kâr ettiğini ifade eder.

Kar: İşletmenin, belirli bir dönemde elde ettiği gelirlerin giderlerden farkıdır.

Kâr: İşletmenin, gelirlerinin giderlerinden fazla olması durumudur.

Kârlılık Oranı: İşletmenin, elde edilen karın satışlara oranıdır.

Kaynak Yönetimi: İşletmenin, kaynaklarının etkin bir şekilde yönetilmesi işlemidir.

Kaynak: İşletmenin, üretim ve satış işlemleri için kullandığı malzeme, ekipman ve insan kaynağıdır.

Kaynakların Planlanması: İşletmenin, belirli bir dönemde kullanacağı kaynakların planlanması işlemidir.

Kısa Vadeli Kredi: İşletmenin, belirli bir dönemde ihtiyacı olan nakit miktarını karşılamak için aldığı kredidir.

Kısa Vadeli Yükümlülük: İşletmenin, belirli bir dönem içinde ödemesi gereken borçlar ve diğer yükümlülüklerdir.

Kilit Performans Göstergeleri: İşletmenin, performansını ölçmek için kullandığı anahtar ölçütlerdir.

Kilit Performans Göstergeleri: İşletmenin, performansının ölçülebilir olduğu kriterlerdir.

Kilit Yetenekler: İşletmenin, başarısı için gerekli olan temel yetenekleri ifade eder.

KOBİ: İşletmenin, belirli bir çalışan ve gelir sınırına sahip küçük veya orta ölçekli işletmelerdir.

Konsolidasyon: İşletmenin, finansal tablolarının birleştirilmesi işlemidir.

Koordinasyon: İşletmenin, farklı bölümleri arasındaki işbirliğini ifade eder.

Kredi Analizi: İşletmenin, kredi başvurusu yapmadan önce kredi geçmişi ve finansal durumunun analizi işlemidir.

Kritik Başarı Faktörleri: İşletmenin, başarısı için gerekli olan temel faktörlerdir.

Kritik Başarı Faktörleri: İşletmenin, başarıya ulaşmak için gereken faktörlerdir.

Kriz Yönetimi: İşletmenin, kriz durumlarında hızlı ve etkili bir şekilde hareket etme işlemidir.

Kurumsal Sosyal Sorumluluk: İşletmenin, toplum ve çevre için sorumluluk alması işlemidir.

Kurumsal Yönetim Kodları: İşletmelerin, kurumsal yönetim ilkelerini uygulamaları için geliştirilmiş standartlar ve kurallar bütünüdür.

Kurumsal Yönetim: İşletmenin, çalışanlarının, yatırımcılarının ve paydaşlarının haklarını korumak için uyguladığı yönetimdir.

Kuvvetli Yönler: İşletmenin, diğerlerinden daha iyi olduğu ve rekabet üstünlüğü sağlayabilecek faaliyetleri ifade eder.

Liderlik: İşletmenin, çalışanların yönetimi ve işletmenin hedeflerine ulaşması için liderlerin liderlik etmesi işlemidir.

Liderlik: İşletmenin, çalışanlarını yönetmek ve yönlendirmek için kullandığı bir yönetim tarzıdır.

Likidite: İşletmenin, borçlarını ödeyebilme gücüdür.

Likidite: İşletmenin, nakit akışının yeterli olması durumudur.

Maliyet Avantajı: İşletmenin, diğer işletmelerden daha düşük maliyetle üretim yapabilmesi avantajıdır.

Maliyet Yapısı: İşletmenin, maliyetlerinin ne kadarının sabit ve ne kadarının değişken olduğunu ifade eder.

Maliyet: İşletmenin, bir ürün veya hizmeti üretmek veya sunmak için harcadığı tüm paraya denk gelen maliyetlerdir.

Maliyet: İşletmenin, üretim veya satış işlemleri için harcadığı kaynakların toplam maliyetidir.

Marka Değeri: İşletmenin, markası tarafından yaratılan katma değerdir.

Marka Tanıtımı: İşletmenin, marka ve ürünlerinin tanıtımı için yaptığı faaliyetlerdir.

Masrafların Kontrolü: İşletmenin, belirli bir bütçe içinde masraflarını kontrol etmesi durumudur.

Mevcut Pazar Payı: İşletmenin, belirli bir pazardaki mevcut payıdır.

Misyon: İşletmenin, neden var olduğunu ifade eder.

Muhasebe: İşletmenin, finansal kayıtlarını tutma işlemidir.

Mükemmel Ürün: İşletmenin, müşteri ihtiyaçlarını tam olarak karşılayan bir ürün sunmasıdır.

Müşteri İlişkileri Yönetimi: İşletmenin, müşterileriyle olan ilişkilerini yönetme işlemidir.

Net Kâr Marjı: İşletmenin, satışlarından ne kadar kâr ettiğinin belirli bir oranıdır.

Operasyonlar: İşletmenin, ürün veya hizmetlerini üretmek için yaptığı faaliyetlerdir.

Organizasyon: İşletmenin, bölümleri ve çalışanları arasındaki ilişkileri düzenleme işlemidir.

Öğrenme ve Gelişim: İşletmenin, çalışanlarının yeteneklerini geliştirmek için yaptığı faaliyetlerdir.

Ölçülebilir Hedefler: İşletmenin, performansını ölçmek için belirlediği net ve ölçülebilir hedeflerdir.

Özelleştirme: Bir devlet kuruluşunun özel sektöre satılması işlemidir.

Özgün Yetenekler: İşletmenin, diğer işletmelerden farklılaşmasını sağlayan temel yetenekleri ifade eder.

Pazar Araştırması: İşletmenin, müşteri ihtiyaçlarını belirlemek için yaptığı araştırmadır.

Pazar Bölümlendirme: İşletmenin, müşterilerini farklı gruplara ayırarak hedeflemesi işlemidir.

Pazar Payı: İşletmenin, belirli bir pazardaki payıdır.

Pazar Trendleri: İşletmenin, belirli bir pazardaki eğilimleri ifade eder.

Personel Yönetimi: İşletmenin, çalışanlarının yönetimi ve işe alımı işlemleridir.

Planlama: İşletmenin, belirli bir dönemde yapacağı faaliyetleri planlama işlemidir.

Portföy: İşletmenin, yatırım yaptığı varlıkların toplamıdır.

Potansiyel Müşteri: İşletmenin, ürün veya hizmetlerini satın alabilecek kişilerdir.

Rekabet Üstünlüğü: İşletmenin, rakiplerine karşı avantaj sağlayabilmesi durumudur.

Risk Yönetimi: İşletmenin, belirsizlikleri yönetme işlemidir.

Risk: İşletmenin, belirsiz bir durumla karşılaşma riskidir.

Satış Büyümesi: İşletmenin, satışlarının belirli bir dönemdeki büyüme oranıdır.

Satışların Karşılanması: İşletmenin, satışları karşılayabilecek üretim ve stoklama kapasitesine sahip olması durumudur.

Sermaye Yapısı: İşletmenin, sahip olduğu sermayenin nasıl finanse edildiğini ifade eder.

Sermaye: İşletmenin, sahip olduğu varlıkların toplamıdır.

Stratejik Değer: İşletmenin, gelecekte yaratabileceği değerdir.

Stratejik Planlama: İşletmenin, belirli bir hedefe ulaşmak için takip ettiği plan ve faaliyetlerdir.

Stratejik Risk: İşletmenin, stratejik hedeflerine ulaşamama riskidir.

Süreç Yönetimi: İşletmenin, iş süreçlerini optimize etme işlemidir.

Sürekli İyileştirme: İşletmenin, sürekli olarak performansını iyileştirme işlemidir.

SWOT Analizi: İşletmenin, güçlü yönlerini, zayıf yönlerini, fırsatlarını ve tehditlerini belirlemek için yapılan analizdir.

Taktik Planlama: İşletmenin, stratejik hedeflere ulaşmak için kısa dönemli planlar yapmasıdır.

Tam Entegrasyon: İşletmenin, tüm üretim sürecini kontrol etmesidir.

Tarafsızlık: İşletmenin, tüm çalışanlarına eşit muamele yapması durumudur.

Tedarik Zinciri Yönetimi: İşletmenin, ürün veya hizmetlerini müşterilere ulaştırmak için yaptığı faaliyetlerdir.

Temsilci: İşletmenin, ürün veya hizmetlerini başka firmalarla paylaşmak için anlaştığı kişilerdir.

Teşvik: İşletmenin, çalışanları veya tedarikçileri belirli bir davranışta bulunmaya teşvik etmek için yaptığı faaliyetlerdir.

Uzun Vadeli Planlama: İşletmenin, gelecekteki hedeflerini belirlemesi ve planlamasıdır.

Üretim Kapasitesi: İşletmenin, belirli bir dönemde üretim yapabileceği maksimum kapasitedir.

Üretim Maliyeti: İşletmenin, belirli bir dönemde üretim yapmak için harcadığı maliyetlerdir.

Üretim Süreci: İşletmenin, ürün veya hizmetlerini üretmek için yaptığı faaliyetlerdir.

Üretkenlik: İşletmenin, belirli bir dönemde ürettiği ürün veya hizmetlerin miktarıdır.

Ürün Farklılaştırması: İşletmenin, rakiplerinden farklı bir ürün veya hizmet sunması durumudur.

Ürün Geliştirme: İşletmenin, yeni bir ürün veya hizmet geliştirme işlemidir.

Ürün Portföyü: İşletmenin, sahip olduğu ürünlerin toplamıdır.

Ürün Satışı: İşletmenin, ürün veya hizmetlerinin müşterilere satışı işlemidir.

Ürün Yenileme: İşletmenin, mevcut bir ürünü yenileme işlemidir.

Ürün Yönetimi: İşletmenin, ürünlerini planlama, tasarım, geliştirme, üretim ve tanıtım gibi süreçleri yönetme işlemidir.

Üst Yönetim: İşletmenin, en yüksek seviyedeki yöneticileridir.

Vaat: İşletmenin, müşterilere sunduğu faydaları ifade eden beyandır.

Vadeli İşlem: İşletmenin, gelecekteki bir tarihte mal veya hizmeti belirli bir fiyattan alma veya satma işlemidir.

Verimlilik: İşletmenin, belirli bir dönemde elde ettiği üretim miktarına oranla harcadığı kaynakların verimliliği durumudur.

Vizyon: İşletmenin, gelecekte nasıl olmak istediğini ifade eder.

Yatırım Getirisi: İşletmenin, belirli bir yatırımdan elde ettiği getiri oranıdır.

Yatırım Stratejisi: İşletmenin, belirli bir varlığa yatırım yapma planıdır.

Yatırım: İşletmenin, belirli bir varlığa para yatırması işlemidir.

Yenilik: İşletmenin, yeni bir fikir, ürün veya hizmet geliştirme işlemidir.

Yönetici: İşletmenin, bölümleri ve çalışanları yöneten kişidir.

Yönetim Ekibi: İşletmenin, yöneticilerinden oluşan ekiptir.

Yönetim Stili: İşletmenin, yöneticilerinin belirli bir tarzda yönetim yapmasıdır.

Yönetim Süreci: İşletmenin, belirli bir hedefe ulaşmak için yaptığı faaliyetlerin sürecidir.

Yönetim Takımı: İşletmenin, yöneticilerinden oluşan bir ekiptir.

Yönetim: İşletmenin, belirli bir hedefe ulaşmak için kaynakları yönetme işlemidir.

Yönetimde Strateji: İşletmenin, belirli bir hedefe ulaşmak için izlediği stratejidir.

Yönetimde Yetenek: İşletmenin, yöneticilerinin sahip olduğu yetenekleri ifade eder.

Yönetimdeki İletişim: İşletmenin, yöneticilerin çalışanlarla ve diğer paydaşlarla iletişim kurma işlemidir.

Yönetimdeki Kaynaklar: İşletmenin, yöneticilerin kullandığı kaynakları ifade eder.

Yönetimdeki Öncelikler: İşletmenin, yöneticilerin belirli bir hedefe ulaşmak için önceliklendirdiği işlemlerdir.

Yönetimdeki Özelleştirme: İşletmenin, belirli bir işlemi veya hizmeti dış kaynaklardan satın alma işlemidir.

Yönetimdeki Planlama: İşletmenin, belirli bir dönemde yapacağı faaliyetleri planlama işlemidir.

Yönetimdeki Risk: İşletmenin, belirli bir hedefe ulaşamama riskidir.

Yönetimdeki Verimlilik: İşletmenin, yöneticilerin belirli bir dönemde elde ettiği üretim miktarına oranla harcadığı kaynakların verimliliği durumudur.

Yönetimdeki Yatırım: İşletmenin, belirli bir varlığa para yatırması işlemidir.

Yönetimdeki Yetki: İşletmenin, yöneticilerin karar verme yetkileridir.

Yönetişim: İşletmenin, karar verme sürecinde kullanılan yöntem ve prensiplerdir.

Yönlendirici Liderlik: İşletmenin, liderlerin yönlendirme ve öğretme işlemidir.

Yüksek Performans: İşletmenin, belirli bir dönemde elde ettiği başarı durumudur.

Zayıf Yönler: İşletmenin, performansını düşüren unsurlardır.

Zincir Mağaza: İşletmenin, birçok şehirde birden fazla mağazası olan bir perakende satış zinciridir.

Zorunlu Harcama: İşletmenin, yasal olarak belirli bir bütçe kalemine harcama yapması gereken miktardır.

Zorunlu Tasarruf: İşletmenin, belirli bir dönemde yapması gereken tasarruf işlemidir.

İlgili eğitim: Liderlik Eğitimi Sertifikası

Stratejik Yönetimle İlgili Kavramları Bilmenin Önemi

Stratejik yönetim, herhangi bir işletmenin başarısı için kritik öneme sahiptir. İşletmeler, stratejik yönetim sürecini kullanarak, belirlenen hedeflere ulaşmak için doğru kararları verirler ve kaynaklarını etkin bir şekilde kullanırlar.

Bu makalede, stratejik yönetim kavramları ve açıklamalarını inceledik. Her bir kavramın ne anlama geldiğini ve işletmenin stratejik yönetim sürecindeki rolünü anlamaya çalıştık. Stratejik yönetim sürecinin karmaşıklığına rağmen, bu kavramlar sayesinde okuyucularımızın stratejik yönetim sürecini daha iyi anlamalarına yardımcı olacağını umuyoruz. İşletme yöneticileri, girişimciler ve işletme sahipleri, stratejik yönetim sürecinde doğru kararları vermek için bu kavramları kullanabilirler.

Stratejik yönetimle ilgili kavramların yanında bununla ilgili pratikte kullanabileceğiniz bilgilere de ihtiyacınız var. Stratejik yönetim becerilerinizi bir üst seviyeye taşımak istiyorsanız, Stratejik yönetim kursumuzla uzman bilgisine ve gerçek dünya uygulamalarına erişim sağlayabilir. Sizi değerli bilgilerle baş başa bırakacak sürükleyici bir deneyim için bugün bize katılın!

Dr. Hakan Eser Artun, 2001 yılından bu yana yönetim alanında dersler veren ve araştırmalar yürüten bir işletme akademisyenidir. Dr. Artun'un çalışmaları Journal of Business Ethics, European Journal of International Management ve Thunderbird International Business Review gibi önde gelen dergilerde yayımlanmıştır.