Amerika Birleşik Devletleri’nde Sağlık Finansmanı

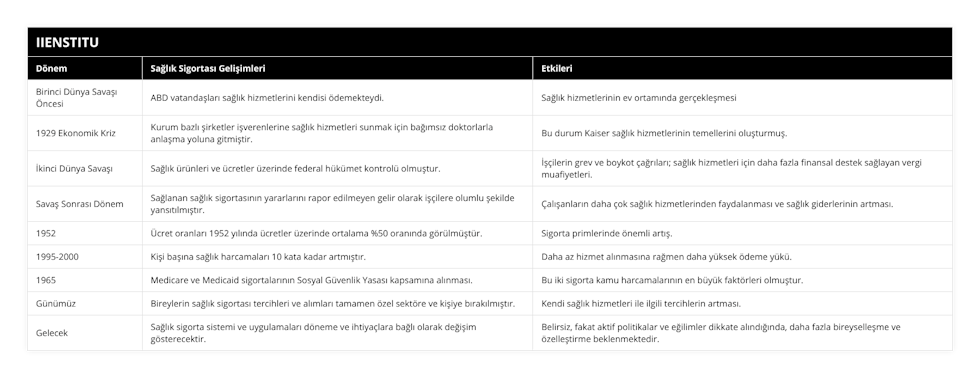

| Dönem | Sağlık Sigortası Gelişimleri | Etkileri |

|---|---|---|

| Birinci Dünya Savaşı Öncesi | ABD vatandaşları sağlık hizmetlerini kendisi ödemekteydi. | Sağlık hizmetlerinin ev ortamında gerçekleşmesi |

| 1929 Ekonomik Kriz | Kurum bazlı şirketler işverenlerine sağlık hizmetleri sunmak için bağımsız doktorlarla anlaşma yoluna gitmiştir. | Bu durum Kaiser sağlık hizmetlerinin temellerini oluşturmuş. |

| İkinci Dünya Savaşı | Sağlık ürünleri ve ücretler üzerinde federal hükümet kontrolü olmuştur. | İşçilerin grev ve boykot çağrıları; sağlık hizmetleri için daha fazla finansal destek sağlayan vergi muafiyetleri. |

| Savaş Sonrası Dönem | Sağlanan sağlık sigortasının yararlarını rapor edilmeyen gelir olarak işçilere olumlu şekilde yansıtılmıştır. | Çalışanların daha çok sağlık hizmetlerinden faydalanması ve sağlık giderlerinin artması. |

| 1952 | Ücret oranları 1952 yılında ücretler üzerinde ortalama %50 oranında görülmüştür. | Sigorta primlerinde önemli artış. |

| 1995-2000 | Kişi başına sağlık harcamaları 10 kata kadar artmıştır. | Daha az hizmet alınmasına rağmen daha yüksek ödeme yükü. |

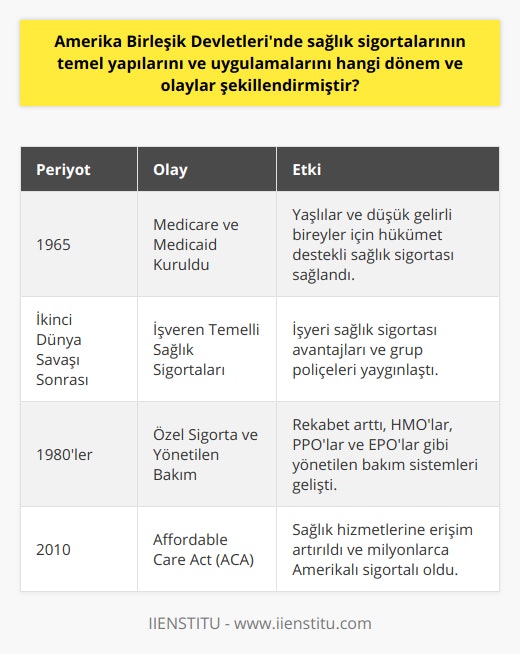

| 1965 | Medicare ve Medicaid sigortalarının Sosyal Güvenlik Yasası kapsamına alınması. | Bu iki sigorta kamu harcamalarının en büyük faktörleri olmuştur. |

| Günümüz | Bireylerin sağlık sigortası tercihleri ve alımları tamamen özel sektöre ve kişiye bırakılmıştır. | Kendi sağlık hizmetleri ile ilgili tercihlerin artması. |

| Gelecek | Sağlık sigorta sistemi ve uygulamaları döneme ve ihtiyaçlara bağlı olarak değişim gösterecektir. | Belirsiz, fakat aktif politikalar ve eğilimler dikkate alındığında, daha fazla bireyselleşme ve özelleştirme beklenmektedir. |

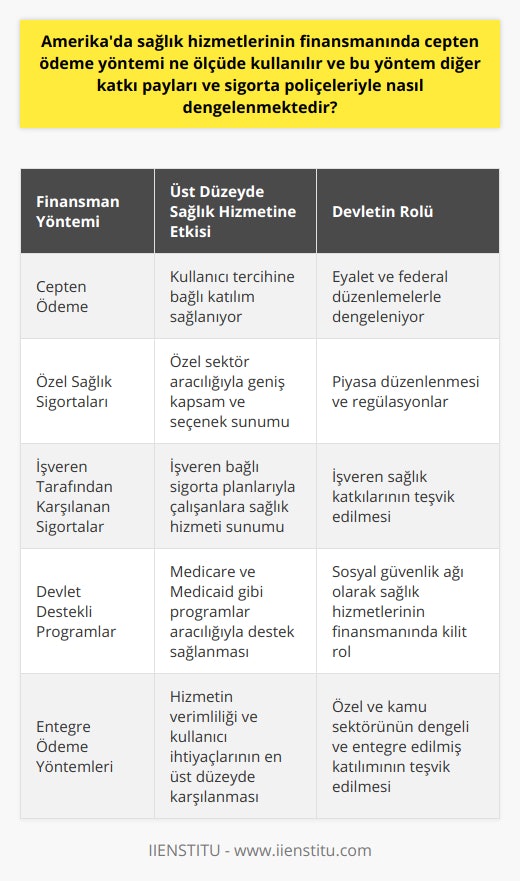

Amerika Birleşik Devletleri’nde sağlık sigortalarında zamanla değişimler yaşanmıştır. Daha çok özel sigortaları yapısında bulunduran sağlık sistemi, birçok farklı yapı ve uygulamaları da bulundurmaktadır. Cepten ödeme imkanı görüldüğünden farklı olarak karşılanabilecek bir ödeme durum gibi gözükmemektedir.

Sağlık hizmetlerine ait tüm hizmetlerin cepten ödeme gibi bir durumu bulunmamaktadır. Bu nedenle cepten ödeme yöntemi katkı paylarını ve sigorta poliçelerini kapsamaktadır. Genellikle sigortalar kişinin tercihine bağlı olarak satın almış olduğu ve eğer çalışıyorsa işvereni tarafından finanse edilmiş birtakım paketlerden meydana gelir.

Bu sebeple bireyler daha özgürlükçü tercihlerde özellikle kendi sağlıklarıyla ilgili tercihlerde bulunabilmekte ve sağlık hizmetlerinin tamamının devletin sorumluluğu altında olduğu izlenimi kabul görülmemektedir. Fakat bu durum eyalet ve federal yönetimler tarafından dikkate alınmaktadır. Özellikle eyaletler bireyin kendi sigortalarının varlığını oluşturacak altyapıyı kurmakla görevlendirilmiştir.

Amerika Birleşik Devleti’nde Sağlık Sigortasının Gelişimi

Birinci Dünya Savaşı'ndan önce ABD vatandaşları kendi sağlık hizmetlerini kendileri ödemekteydi bu durum pek çok sağlık hizmetini hatta doğumları bile eve de gerçekleşmeye başlamıştı. İkinci Dünya Savaşı'nda en başta savaş sanayisi gelişmeye başlarken diğer alanlardan biri olan tıbbi endüstrinin de gelişmesine neden olmuştur. Evde yapılan sağlık hizmetleri hastanelere doğru yönelmeye başlamıştır.

Yaşanan ekonomik sorunlar, özellikle 1929 yılında meydana gelen ekonomik kriz beraberinde yeni seçenekleri de getirmiş oldu. Örneğin kurum bazlı bazı şirketler işverenlerine sağlık hizmetlerini sunmak için bağımsız doktorlarla anlaşma yoluna gittiklerini ve doktorlara hizmet ettikleri süre boyunca aylık ödeme yapmayı kabul etmişlerdir.

Kaliforniya’da oluşturulan bir grup hekim, ön ödemeye dayanan kurumlar oluşturması Kaiser sağlık hizmetlerinin temellerini oluşturmuşlardır. Böyle bağımsız çalışan doktorların hastanelerini bir bağlantı noktasında örgütlendirip poliçe satış işlerine girmeleriyle beraber sunmuş oldukları sağlık hizmetlerinin kapsamında Mavi haç ve mavi plan çalışmaları ortaya çıkmıştır.

Bu plan aynı zamanda Blues’lar olarakta ifade edilirken bu plan ilk yıllarda kişilerin cinsiyetine, yaşına ve sağlık kuruluşuna bakılmaksızın herkesten aynı ücretleri almaya dayanan “toplu değerlendirme” diyeceğimiz bir çalışma ile devam edilmeye çalışılmıştır. Özel sağlık sigortaların uyanması ve pazara girmesiyle beraber riskler ortaya çıkmış ve risk pirim değerlendirmesine dayalı pirim hesaplamalarını yapılmıştır. İlgili planlar mutlak anlamda poliçe hamillerinin kabul edemeyecekleri seviyede olan bakımlara ihtiyaç duyulan ödemeleri kapsıyordu. Çalışan birçok kişi bu plana aile programları ya da bireysel satın olarak üye oluyordu.

İkinci Dünya Savaşı boyunca ortaya çıkması beklenen mali daralmalardan dolayı endişe duyan federal hükümet, sağlık hizmetleri ürünleri üzerinde ve ücretlerde birçok farklı kontrole gidilmiştir. Bu durumun devlet tarafından bu kadar kontrol altına alınması çalışanlar arasında boykot ve grev çağrıları yapmaya neden olmuştur.

İşçiler yaşamış oldukları ekonomik darlıklarda ve göstermiş oldukları üretim çıktıları nedeniyle işverenlere milyon dolarlar kazandırdıklarını düşünüyorlardı. Bu durumların böyle yaşanmasına istinaden hükümetler tarafından işçilere bazı vergilerden ayrı tutmalarına parasal olarak desteklenmelerine kadar müsaade edilmesine yol açmıştır.

Savaş sonrası anlayışta işçilerin sağlık hizmetlerine olan ihtiyaçları işverenler üzerinde sağlamaya çalışılmış, sağlanan sağlık sigortasının yararlarını rapor edilmeyen gelir olarak işçilere olumlu şekilde yansıtılmıştır. Sağlık hizmetlerinin işçiye getirmiş olduğu bu yenilikçi adım daha önce büyük sağlık sorunları olarak gösterilen Blues’ların tam tersine hemen hemen her türlü hizmeti sağlayan bir işveren sigortası haline gelmiştir. Ücret oranları 1952 yılında ücretler üzerinde ortalama %50 oranında görülmüştür.

Sağlık yardımının işverenin vergisinden muaf tutulması işverene vergilendirilebilir diğer ücret kalemlerine göre yarı yarıya daha az harcama imkanı vermiştir. Yapılan uygulamanın sonuçlarının bu şekilde ortaya çıkmasına istinaden çalışanların daha çok sağlık hizmetlerinde faydalanmasına neden olmuş, bu durum ise daha da fazla giderlerin artmasına sebebiyet vermiştir. Sağlık harcamaları ABD’de 1995-2000 yılları arasında kişi başı giderler 500 dolardan on kat artarak 5000 dolara kadar artmıştır. Harcamalar işveren sigorta uygulamaları halen aktifliğini korumakta, daha az hizmet alan fakat daha çok ödeme yapan bir kesim meydana gelmiştir.

Medicare ve Medicaid Sigortaları

ABD’deki harcamaların bir diğer önemli sebebi ise 1965 yılında Medicare ve Medicaid sigortalarının Sosyal Güvenlik Yasası kapsamına alınmasıdır. Bu iki sigorta kamu harcamalarının en büyük faktörleri olmuştur. Medicaid gelir testine bağlı olmak şartıyla düşük gelirli yaşlılar, gebeler, çocuklar ve AIDS’li hastaları kapsamaktadır. Katkı payları ve fedaral bütçe ile fonlanmaktadır. Bu program kapsamında 2013 yılında ABD’deki nüfusun %35’i bu program kapsamında yer almaktadır. Madicare sigorta programı ise terminal dönem hastaları başta olmak üzere 65 yaş üstü, engelli olan hastaları kapsamaktadır. Kapsadığı programa göre finansmanı genel vergiler, katkı payları, primlerden oluşmaktadır.

Medicare sigorta programı dört farklı kategoriye ayrılmaktadır.

Part A olarak gösterilen program işveren ve işçilerden zorunlu olarak yapılan kesintilerden ve kullanıcılardan temin edilen katkı paylarının finanse edilmesiyle sağlanır. Bedel ödemeden hizmet alabilenler, gençken primlerini ödeyen 65 yaş üstü kişiler faydalanabilir. Bir diğer bedel ödemeden bu hizmetten faydalanabilecekler hospis bakım ve evde bakımdır.

Part B Madicare tamamlayıcı sigorta kapsamında gösterilmektedir. Genel vergilerden destek sağlanırken bireysel olarak ödenen primlerde bu kapsamdadır.

Part C programı kişiye daha fazla hizmet sunulmasını ifade eden kategoridir.

Medicare Part D kısmı gelir durumu ne olursa olsun Part A veya Part B’nini ikisinden birinin kapsamında yer alan her birey tarafından satın alınabilmektedir. Kişi gelir durumuna bağlı olarak katkı payı ödemekle sorumludur.

Sağlık Sigortası Uygulamaları

Sağlık sigortasının gelişim tarihine bakıldığında ABD’li yetkililer nezdinde birçok ulusal sağlık sigortasının kurulmasına yönelik pek çok girişimlerde bulunulmuştur. Batı toplumları arasında yapılan girişimlerin kısmi olarak başarılı olunmuş ve düşük düzeyde sağlık sigortalarının hayatlarını devam ettirebildiği tek ülke olmuştur. Çünkü hukuk devletlerindeki hakim görüşü, devletin gücünün zayıf olması, özgürlük ve refah devleti olmanın önündeki engel olarak görülmektedir.

Bunun dışında bir diğer önemli nedense sağlık sigortalarına yüksek vergilerin ödemeye sıcak bakılmamasıdır. Bunun en önemli nedeni ise ulusal bir sağlık sigortasının beraberinde getireceği vergi yüklerini getireceğidir. Oregon eyaletinde 1980 yılında işverenler tarafından işçilerinin sağlık sigortalarını ödemeye zorunlu kılan ve yüklediği mevcut sağlık göstergelerinden ötürü sigorta alamayan kişilerin durumunda düzenlemeye gidilmiş sigorta kapsamında alan çalışmalar yapılmıştır.

Dikkat edici bir diğer eyalet ise Massachusetts olmuş, 2006 yılında ulusal sağlık sigortasına büyük ölçüde uyan dönüşümleri yapmaya çalışmıştır. Bütün bunlar aslında 2010 yılına bir hazırlık aşaması şeklinde oldu. Bu konudaki tasarı 2010 yılında yapılmış olup 2014 yılında ise uygulanarak sonuçları Affordable Care Act’e görülmeye başlanmıştır. Obama Care olarak da bilinen bu sigorta çalışmasının amacı ABD’de sınırları içinde yaşayan bütün vatandaşların sağlık hizmetlerinden faydalanmasını, bu kapsamda sosyo-demografik özelliklerine gelir gruplarına uygun olabilecek pek çok sigorta seçeneğini sunmaktır.

Çalışmanın amacı bu şekilde ortaya konulmasına bağlı olarak Amerika’da 2010 yılında sağlık güvencesi kapsamında yer alanların oranı %84 iken bu rakam 2015 yılı sonunda ise %90’lar kadar çıkmıştır. ABD sağlık harcamalarına bakıldığında Gayri Safi Milli Hasılaya oranı diğer bir çok ülkeye göre yüksektir. Fakat bu durum sağlık hizmetlerinin yüksek olması beklentilerini beraberinde getirirken pek de öyle olmadığı ortadadır.

O halde sağlık harcamaları neden bu kadar yüksek? sorunu akıllara getirecektir. Bunun en önemli sebebi ise tıbbi hataların ek maliyetler doğurması artan kötü beslenme, mineral eksikliği, egzersiz alışkanlığın olmaması, obezlik ve sağlık sektöründe çok fazla istihdamın olması şeklinde özetlenebilir.

Amerika Birleşik Devletleri’nde Sağlık Sigortaları Nasıldır?

Amerika Birleşik Devletleri’nde sağlık sigortalarında zamanla değişimler yaşanmıştır. Daha çok özel sigortaları yapısında bulunduran sağlık sistemi, birçok farklı yapı ve uygulamaları da bulundurmaktadır. Cepten ödeme imkanı görüldüğünden farklı olarak karşılanabilecek bir ödeme durum gibi gözükmemektedir. Genellikle sigortalar kişinin tercihine bağlı olarak satın almış olduğu ve eğer çalışıyorsa işvereni tarafından finanse edilmiş birtakım paketlerden meydana gelir.

Medicare ve Medicaid Sigortaları Nedir?

Medicaid gelir testine bağlı olmak şartıyla düşük gelirli yaşlılar, gebeler, çocuklar ve AIDS’li hastaları kapsamaktadır. Katkı payları ve fedaral bütçe ile fonlanmaktadır. Bu program kapsamında 2013 yılında ABD’deki nüfusun %35’i bu program kapsamında yer almaktadır. Madicare sigorta programı ise terminal dönem hastaları başta olmak üzere 65 yaş üstü, engelli olan hastaları kapsamaktadır.

Amerika’da Sağlık Güvencesi Kapsamında Yer Alanların Oranı Nasıldır?

Amerika’da 2010 yılında sağlık güvencesi kapsamında yer alanların oranı %84 iken bu rakam 2015 yılı sonunda ise %90’lar kadar çıkmıştır. ABD sağlık harcamalarına bakıldığında Gayri Safi Milli Hasılaya oranı diğer bir çok ülkeye göre yüksektir. Fakat bu durum sağlık hizmetlerinin yüksek olması beklentilerini beraberinde getirirken pek de öyle olmadığı ortadadır.

Sağlık Yönetimi bölümünde öğretim görevlisi. Sağlık hukuku, Türk sağlık sistemi ve sağlık kuruluşlarında teknoloji yönetimi alanında dersler vermektedir. Birçok uluslararası dergi, kitap ve bildirilerde yazı ve bölümleri vardır.