Sağlık Sektörüne Yönelik Genel Teşvik ve Hibe Uygulamaları

| Teşvik/Hibe Türü | Açıklama | Örnek Hesaplama |

|---|---|---|

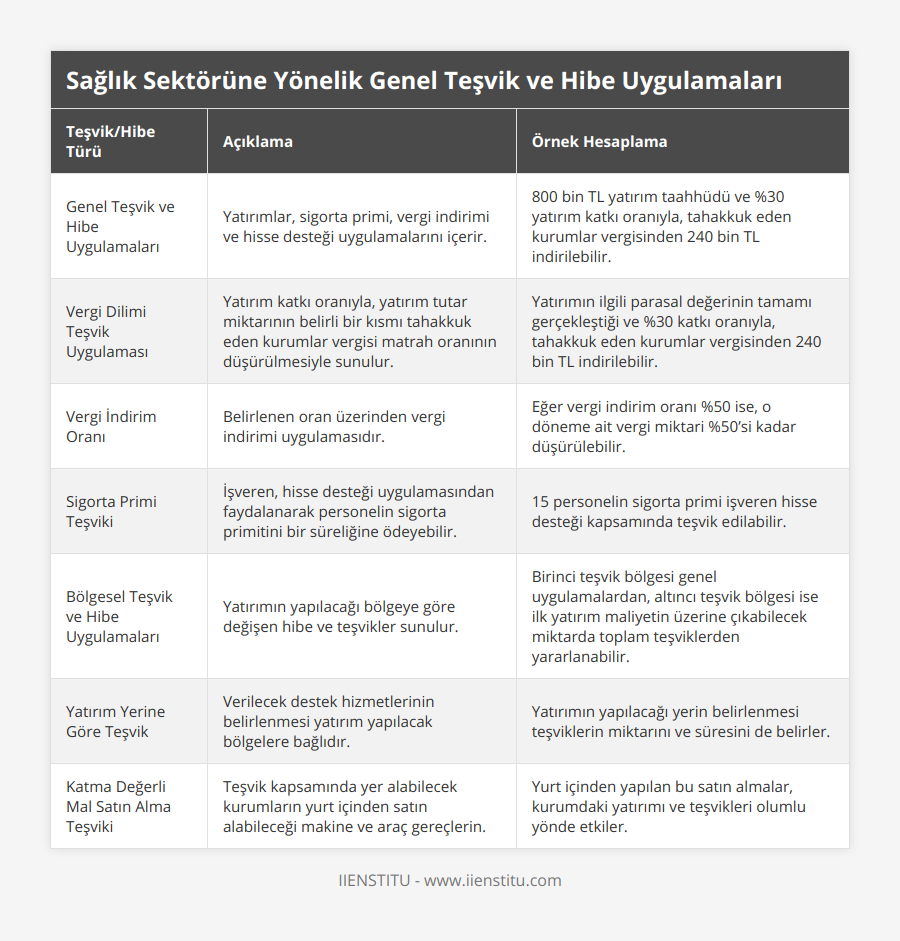

| Genel Teşvik ve Hibe Uygulamaları | Yatırımlar, sigorta primi, vergi indirimi ve hisse desteği uygulamalarını içerir. | 800 bin TL yatırım taahhüdü ve %30 yatırım katkı oranıyla, tahakkuk eden kurumlar vergisinden 240 bin TL indirilebilir. |

| Vergi Dilimi Teşvik Uygulaması | Yatırım katkı oranıyla, yatırım tutar miktarının belirli bir kısmı tahakkuk eden kurumlar vergisi matrah oranının düşürülmesiyle sunulur. | Yatırımın ilgili parasal değerinin tamamı gerçekleştiği ve %30 katkı oranıyla, tahakkuk eden kurumlar vergisinden 240 bin TL indirilebilir. |

| Vergi İndirim Oranı | Belirlenen oran üzerinden vergi indirimi uygulamasıdır. | Eğer vergi indirim oranı %50 ise, o döneme ait vergi miktari %50’si kadar düşürülebilir. |

| Sigorta Primi Teşviki | İşveren, hisse desteği uygulamasından faydalanarak personelin sigorta primitini bir süreliğine ödeyebilir. | 15 personelin sigorta primi işveren hisse desteği kapsamında teşvik edilabilir. |

| Bölgesel Teşvik ve Hibe Uygulamaları | Yatırımın yapılacağı bölgeye göre değişen hibe ve teşvikler sunulur. | Birinci teşvik bölgesi genel uygulamalardan, altıncı teşvik bölgesi ise ilk yatırım maliyetin üzerine çıkabilecek miktarda toplam teşviklerden yararlanabilir. |

| Yatırım Yerine Göre Teşvik | Verilecek destek hizmetlerinin belirlenmesi yatırım yapılacak bölgelere bağlıdır. | Yatırımın yapılacağı yerin belirlenmesi teşviklerin miktarını ve süresini de belirler. |

| Katma Değerli Mal Satın Alma Teşviki | Teşvik kapsamında yer alabilecek kurumların yurt içinden satın alabileceği makine ve araç gereçlerin. | Yurt içinden yapılan bu satın almalar, kurumdaki yatırımı ve teşvikleri olumlu yönde etkiler. |

Sağlık sektörüne yönelik hibe ve genel teşvik uygulamaları 2012/3305 sayılı kararı 15 Haziran 2012 tarihinde, Yatırımlarda Devlet Yardımları Hakkında Karar yürürlüğe girmiş ve bu kararın uygulanmasına ilişkin usul ve esaslar 2012/1 sayılı Tebliğ’de açıkça ifade edilmiştir. Bu sayılı tebliğe göre sağlık işletmeleri genel teşvik uygulamalarına gidilmesinin uygun olacağı vurgulanmıştır.

Genel teşvik ve hibe uygulamalarına göre yatırımlar, sigorta primi, vergi indirimi ile beraber hisse desteği uygulamalarından toplanan teşviklerden yararlanması yönündedir. Önceden belirlenen yatırım katkı miktarı ve vergi indirimi oranları dikkate alınarak yapılan hesaplamalarla vergi dilimine yönelik indirim teşvik uygulaması yapılır.

Yatırıma katkı oranı aslında, yatırım tutar miktarının belirli bir kısmını tahakkuk eden kurumlar vergisi matrah oranının düşürülmesiyle sunulan bir teşvik çeşididir. Yapılan operasyonel hesaplamalarda tespit edilen yatırım katkı miktarının, yatırım sözünün gerçekleşmesinden sonra ve belgelendirilmesi halinde varsa işletmenin kar elde etmiş olduğu parasal değer üzerinden hesaplanarak vergi tutar miktarının düşürülmesi sağlandıktan sonra işletmeye bırakılır. Basit bir örnekle şöyle açıklayabiliriz:

Örneğin 800 bin TL'lik yatırım taahhüdü ve genel teşvik çalışmaları diğer bir değişle uygulamaları üzerinden düzenlenilmeye çalışılan bir teşvik belgesinden yatırma katkı miktarı %30 belirlenmiş olsun. Yatırım taahhüdünün ilgili parasal değerinin tamamı gerçekleştiğnin göz önüne alınması halinde girişimcinin doğacak karından dolayı 800 bin TL'nin %30 yapan miktarı olan 240 bin TL'si tahakkuk edilen kurumlar vergisinden düşürülecektir. İlgili miktar olan 240 bin TL bir vergi dönemi tutarından düşülebileceği gibi birden fazla vergi döneminede paylaşılarak düşürülebilir.

Şayet bir defada indirilebileceği söz konusu olması halinde vergi indirim oranı üzerinden hesaplanma imkanı sağlanabilir. Aynı örnekten yola çıkarak bu sefer vergi indirim oran değerinin %50 olduğunu göz önünde bulundurulması halinde bir dönem içerisinde tahakkuk edecek vergi miktarının %50 sinden fazla yani %51 vergiden indirilemez. Aynı firma iki dönem boyunca 800 bin TL kar elde ettiğini dikkate alınması halinde %30 kurumlar vergisinin yapılan hesaplamalardan çıktığını varsayılması halinde dönemlik ortaya çıkan vergi tahakkuk miktarı 240 bin TL şeklinde görülecek. Firma her dönem başına vergi indirim oranı olan %50 istinaden 120 bin TL indirme kapsamına girecektir.

Bu kapsamda ikinci vergi dönemi oranının ilgili katkı oranının bütününden faydalanılmış olur. Üçüncü döneme herhangi bir vergi indirimi söz konusu olamayacağından dolayı vergi indirimi kapsamından teşvik sona erecektir. Şayet sigorta birimi işveren hisse desteği uygulamasından faydalanıyorsa, teşvike konu yatırım durumu ile irtibatlandırılan ilave istihdam edilmesi beklenen personelin primi hisse desteğiyle yani işveren hisse desteğine bağlı ödemelerle bir süre sağlanır. Bu verilecek bir örnekle şöyle açıklanabilir; yeni ve ilave yatırım kapsamında istihdam edilecek 15 personelin, işletmenin yatırım taahhüdünü yerine getirdiği tespit edilmesiyle 15 personelin sigorta primi işveren hisse desteği kapsamında teşvik edilmesi beklenilir. Bu teşvik türü uygulamalarının yanında bölgesel diyebileceğimiz teşvik uygulamaları da getirilmiştir.

Sağlık Sektörü Kapsamında Bölgesel Teşvik ve Hibe Uygulamaları

Türkiye bölgesel teşvik uygulamaları kapsamında toplamda 6 bölgeye ayrılmaktadır. Sağlık sektörünün bölgesel teşvik ve hibe uygulamalarına erişim açısından esnetildiği ve daha da mobilite edilir hale getirildiğini söylenebilir. Yatırımın yönlendirileceği bölge tespitini daha çok hibe ve teşvikler yoluyla sağlanır.

Tablo1. Trakya Avrupa Birliği İş Geliştirme Kurumu tarafından yapılan teşvik bölgeleri iller sıralaması

| 1. Bölge | 2. Bölge | 3. Bölge | 4. Bölge | 5. Bölge | 6. Bölge |

|---|---|---|---|---|---|

| Adana | Balıkesir | Afyonkarahisar | Adıyaman | Ağrı | Ankara |

| Aydın | Bilecik | Amasya | Aksaray | Ardahan | Antalya |

| Bolu | Burdur | Artvin | Bayburt | Batman | Bursa |

| Çanakkale | Gaziantep | Bartın | Çankırı | Bingöl | Eskişehir |

| Denizli | Karabük | Çorum | Erzurum | Bitlis | İstanbul |

| Edirne | Karaman | Düzce | Giresun | Diyarbakır | İzmir |

| Isparta | Manisa | Elazığ | Gümüşhane | Hakkari | Kocaeli |

| Kayseri | Mersin | Erzincan | Kahramanmaraş | Iğdır | Muğla |

| Kırklareli | Samsun | Hatay | Kilis | Kars | |

| Konya | Trabzon | Kastamonu | Niğde | Mardin | |

| Sakarya | Uşak | Kırıkkale | Ordu | Muş | |

| Tekirdağ | Zonguldak | Kırşehir | Osmaniye | Siirt | |

| Yalova | Kütahya | Sinop | Şanlıurfa | ||

| Malatya | Tokat | Şırnak | |||

| Nevşehir | Tunceli | Van | |||

| Rize | Yozgat | ||||

| Sivas | |||||

| 13 İL | 12 İL | 17 İL | 16 iL | 15 İL | 8 İL |

Sosya- Ekonomik Gelişmişlik Endeksi (SEGE) tarafından 2011 yılında 81 için bölgelere ayırma yoluna gitmiştir. İlgili tabloda da görüldüğü gibi en geniş teşvik bölgesi 6. bölge görülürken en dar diyebileceğimiz bölge ise 1. bölge oluştuğu bilgisine ulaşılabilir. Yani bu duruma göre birinci teşvik bölgesi genel diyebileceğimiz uygulamalardan yararlanma yoluna giderken altıncı teşvik bölgesi ise ilk yatırım maliyeti diyebileceğimiz değerin üzerine çıkabilecek miktarda toplam teşviklerden yararlanma yoluna gidebilecektir.

Genel görünüm açısından bölgesel bazda hangi gider kalemlerinden ne oranda ve kadar sürede teşvik edileceğine yönelik aşağıdaki tabloya dikkat edilebilir. Bu tablo hangi bölgelerin hangi sürelerde ve oranlarda ilgili teşviklerden yararlanabileceğine ilişkin görülmesi oldukça önemlidir.

Tablo 2: Bölgesel Teşvik Uygulama Destekleri

| Destek Unsurları | I | II | III | IV | V | VI |

|---|---|---|---|---|---|---|

| KDV İstisnası | Var | Var | Var | Var | Var | Var |

| Gümrük Vergisi Muafiyeti | Var | Var | Var | Var | Var | Var |

| Vergi İndirimi OSB Dışı Yatırma Katkı Oranı (%) OSB İçi | 15 | 20 | 25 | 30 | 40 | 50 |

| 20 | 25 | 30 | 40 | 50 | 55 | |

| Sigorta Primi OSB Dışı İşveren Hisse Desteği (Destek Süresi) OSB İçi | 2 yıl | 3 yıl | 5 yıl | 6 yıl | 7 yıl | 10 yıl |

| 3 yıl | 5 yıl | 6 yıl | 7 yıl | 10 yıl | 12 yıl | |

| Yatırım Yeri Tahsisi | Var | Var | Var | Var | Var | Var |

| Faiz Desteği | Yok | Yok | Var | Var | Var | Var |

| Gelir Vergisi Stopajı | Yok | Yok | Yok | Yok | Yok | 10 yıl |

| Sigorta Prim İçi Hissesi Desteği ( Destek Süresi) | Yok | Yok | Yok | Yok | Yok | 10 yıl |

Bölgeler kapsamında verilecek destek hizmetleri yatırımın yapılacağı yer hakkında belirleyici rol oynarken aynı zamanda yatırım yerinin dahi teşvik kapsamına dahil edilebileceğini söyleyebiliriz.

Teşvik kapsamı çerçevesinde yer alabilecek kurumun yurt içinde satın alabileceği makine ve araç gereçlerin Katma Değer Vergisi’den (KDV) muaf tutulması sağlanmıştır.

Yurtdışından alınabilecek makine ve araç gereçlerin ise teşvik belgesi kapsamında gümrük vergilerinden muaf tutulacağı yönündedir.

Sağlanması beklenen vergi indirimleri ise ilgili kurumun yatırım kapsamında öngörülen katkı tutarına ulaşmasına dek, kurumlar vergisi veya gelir vergilerinden indirimli uygulanır.

Ekonomi Bakanlığı tarafından karşılanması gereken kısmı ise sigorta pirimi, işveren ve çalışan hisse desteği, teşvik belgesi alımı kapsamında ödenmesi beklenen sigorta primleri ve işveren işçi hissesinin asgari ücrete karşılık gelen kısımları Ekonomi Bakanlığı tarafından karşılanır.

Yine Ekonomi Bakanlığı tarafından karşılanan bir diğer pay ise teşvik belgesi alınması halinde 1 yıl vadeli sabit yatırım tutar miktarının %70 kadar kullanılan yatırım kredileri ilk beş yılı ödenmesi beklenen kısmının Bakanlıkça karşılanmasıdır.

Bir diğer önemli bilgi ise yatırım yeri tahsisi konusunda Maliye Bakanlığı'nca ilgili usul ve esaslar çerçevesinde alınması mümkündür.

Sağlık alanında bölgesel teşvik imkanlarından faydalanılabilmesi için huzur evleri için 500 bin TL minimum tutar öngörülürken, hastane yatırımı için ise 1 milyon TL gibi bir tutarın yatırım olarak yapılması beklenir. Bu değerlendirme kalemleri sağlık yatırımları açısından önemli olduğu kadar sağlık turizmi açısından da değerlidir.

Diğer Teşvik Uygulamaları

Diğer teşvik ve uygulamaları sürekli değişkenlik gösterebildiği gibi bu uygulamaların bir çoğundan da sağlık işletmeleri diğer bir değişle sağlık sektörü de faydalanabilir. Sağlık turizmleri kapsamından 2 Haziran 2015 tarihinde yayınlanan ilgili 29374 sayılı kanuna göre “Döviz Kazandırıcı Hizmet Ticaretinin Desteklenmesi Hakkındaki” ilgili karar son derece değerlidir. Bu durum uluslararası rekabetin geliştirilmesi ve ayakta tutulması, hizmet gelirlerinin sağlanması açısından önemlidir. Sağlık turizmi açısından ilgili mevzuat gereği Madde 5 toplamda 7 kalemde teşvik konu ve destek kapsamını açıklamaktadır.

İlgili düzenlemelerle beraber KOSGEB üzerinden kadın girişimcilere ilave destek programları sunulmaktadır.

Hizmet içi ve hizmet dışı eğitimler, hibeler KOSGEB tarafından ayrıca verilme imkanı sağlamaktadır.

Bir diğer ilave ise gazi-şehit yakını olması, engelli durumuna göre de teşvikten faydalandırılır. Sağlık yatırımları kapsamında KOSGEB teşvik ve yatırımları oldukça kolaylaştırıcıdır.

İŞKUR’un teşvik çalışmaları sağlık yatırımları açısından değerlendirildiğinde önemli birer kolaylaştırıcı yatırımlar kapsamında değerlendirilebilir. İşletmelerle yapılan ikili protokol anlaşmaları açısından İŞKUR, SGK ödemelerine ilişkin destek çalışmaları verebilmektedir. Bu açıdan her türlü işletmeler olduğu gibi sağlık işletmelerinin de hizmetlerinin uygulanabilirliğini, yaşanan adaptasyon sorunun ortadan kaldırılması, sürdürülebilir bir büyümenin varlığı açısından son derece önemlidir. Özetle yapılacak girişimcilik çalışmaları kapsamında ülkemizin doğal, kültürel ve tarihsel zenginliğinin sağlık turizmi açısından değerlendirilmesi hem ekonomik değerleri yükseleceğine hem de yeni turizm alanlarının oluşmasına yardımcı olacaktır. Sürdürülebilir bir sağlık turizmi için yeni istihdamlar oluştururken ülke kendini yeni bir dünya pazarında bulacaktır.

Sağlık Yönetimi bölümünde öğretim görevlisi. Sağlık hukuku, Türk sağlık sistemi ve sağlık kuruluşlarında teknoloji yönetimi alanında dersler vermektedir. Birçok uluslararası dergi, kitap ve bildirilerde yazı ve bölümleri vardır.